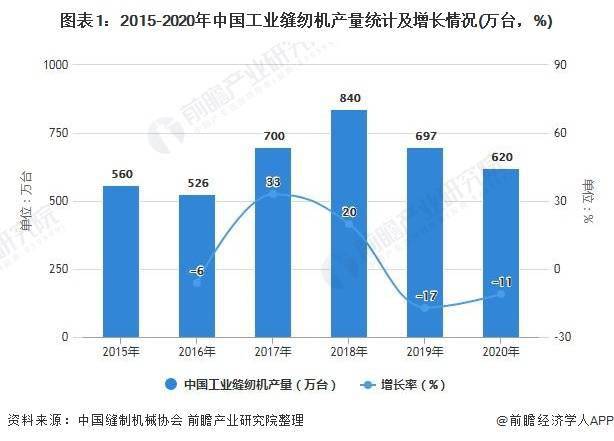

1、中国工业缝纫机产量波动变化,2018年后逐年下降

从我国工业缝纫机产量情况来看,2016-2018年,在行业产品更新换代与下游行业景气度提升的双轮驱动下,工业缝纫机产量实现高速增长,2019年产量回落到2017年水平。

根据中国缝制机械协会初步统计数据,2020年全行业工业缝纫机总产量约620万台,同比下降11%,产量回落至行业近四年来最低点。

2、中国工业缝纫机百家企业产量下降,约占行业总产量62.5%

从百家企业产量来看,2020年,协会跟踪统计的百家骨干整机企业累计生产工业缝纫机387.65万台,同比下降7%,约占全行业估算总产量的62.5%。其中,平缝机产量下降11%,包缝机产量增长6%,绷缝机产量下降7%,特种机产量下降17%,自动缝制单元产量下降24%,电脑刺绣机产量下降39%。

注:2016年产量占比为64.1%。

3、中国工业缝纫机市场趋于饱和,内销持续低迷

2015-2019年,工业缝纫机内销量呈波动变化趋势。2019年起,国内经济下行压力加大,市场阶段性饱和,缝制设备内销快速放缓至负增长。受新冠疫情影响,2020年服装、鞋帽、箱包等下游行业经济及市场需求明显下滑,导致其对工业缝制设备的需求持续减少。据协会统计测算,2020年工业缝纫机内销约229万台,同比下降约25.6%。

4、中国工业缝纫机企业生产放缓,产销率波动变化

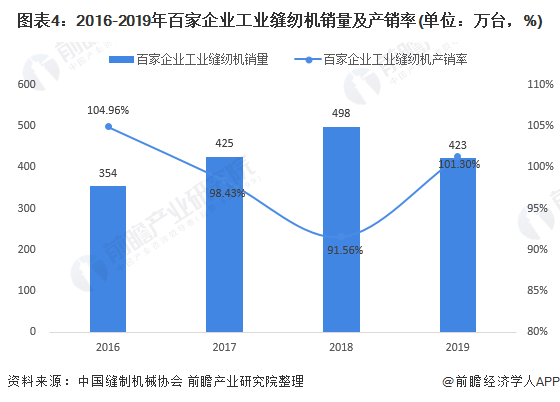

根据中国缝制机械协会统计跟踪的百家整机企业数据显示,2016-2019年百家整机企业工业缝纫机销量呈波动变化趋势,2019年销量为423万台。从产销率来看,2017-2018年百家整机企业工业缝纫机产销率小于1,行业出现阶段性产能过剩。

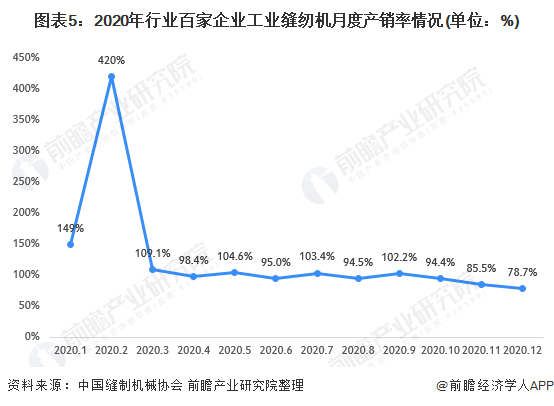

2019年一季度行业工业缝纫机普遍供给趋紧,产销率超过100%。自2019年二季度起,受市场需求萎缩影响,企业生产放缓,市场供给大于需求的态势持续显现。

由于对2020年行业形势相对谨慎,2019年三、四季度企业主动减产收缩库存,产品库存压力有所减轻。

从2020全年来看,2月受国内疫情管控影响,行业销售基本停摆。3月行业加速复工复产,出口需求保持增长,行业工业缝纫机产销率一度升至109.1%。

至二季度,疫情在海外蔓延,物流阻断、社交限制、订单取消等造成国际市场需求大幅下滑,行业销售大幅收缩,产销低位运行并在谷底徘徊。

至三季度,国内经济持续好转,国外市场陆续解封,冬季服装备货启动,订单回流趋势加大,行业销售呈现持续恢复态势。

至四季度,市场复苏叠加补库需求,行业加大产能恢复,内外销维持较快增长态势。

更多数据及分析请参考于前瞻产业研究院《中国缝纫机械行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。