快手一季度实现自上市后首次集团层面整体盈利。

5月22日,快手科技(1024.HK)发布2023年第一季度业绩,总营收252.2亿元(人民币,下同),同比增长19.7%;经调整利润净额4200万元,上年同期亏损37.22亿元;经调整EBITDA为19.96亿元,上年同期亏损15.52亿元;期内亏损8.76亿元,上年同期亏损62.54亿元,同比收窄86.04%;基本每股亏损0.2元。

图片来源:快手一季报

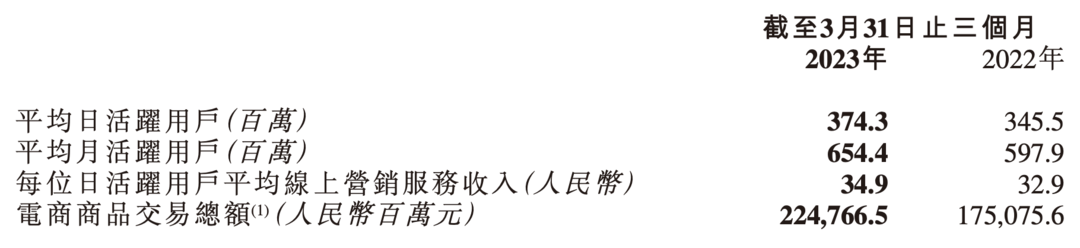

经营数据方面,快手一季度用户规模再创新高。平均日活跃用户同比增长8.3%达3.743亿;平均月活跃用户同比增长9.4%达6.544亿;短视频及直播内容的总观看次数同比增长超10%;每位日活跃用户日均使用时长为126.8分钟,去年同期为128.1分钟;每位日活跃用户平均在线营销服务收入34.9元,同比增长6.08%;互关用户对数累计达到296亿对,同比增长57.6%。

图片来源:快手一季报

值得注意的是,一季度快手首次录得上市以来集团层面的经调整利润净额。数据显示,快手国内业务已连续四季度实现经营利润,第一季度海外经营亏损环比收窄45.1%。对于一季度业绩的增长,快手表示主要得益于公司用户指标创新高,收入增长以及运营效率提升等方面的推动。

财报数据显示,快手在降本增效举措的持续推行下,盈利能力有所提升。一季度,快手毛利同比增长33.4%至117.12亿元,毛利率由去年同期的41.7%增至46.4%。营销和销售开支同比减少8.1%至87亿元,占收比由去年同期的45%降至34.6%。研发开支占收比也由去年同期的16.7%降至11.6%。

快手首席财务官金秉在业绩电话会上提出了未来保持高毛利率的三个着力点。第一,收入结构变化,高毛利的广告及电商业务占比持续提升。第二,各业务的长期分成机制的优化,带来分成跟成本的有效控制。第三,通过技术创新不断提升服务器和带宽的使用效率。

在披露一季报的同时,快手公布上市后首份股份回购计划。公告显示,快手董事会宣布计划于今年5月22日至2024年股东周年大会期间,将在公开市场回购公司股份,总金额不超过40亿港币。

一季度电商GMV增28%

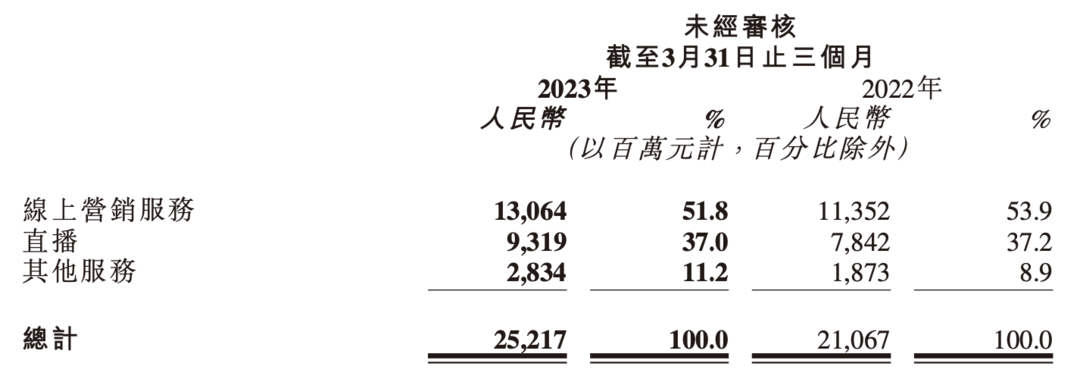

从收入结构来看,线上营销服务(广告)、直播和其他服务(含电商)分别占快手总收入的51.8%、37%和11.2%。作为第一大收入来源,一季度快手商业化广告收入同比增长15.1%至130.6亿元,其中品牌广告收入连续两季度同比增长超20%。直播业务收入同比增长18.8%至93亿元,主要得益于平均月付费用户同比增长6.4%以及月度付费用户平均收入呈两位数同比增长。其他服务(含电商)收入28亿元,同比增长51.3%。

图片来源:快手一季报

对于线上营销收入的增长,快手CEO程一笑业绩电话会上表示,从行业趋势上看,游戏、传媒资讯和电商零售仍是增速恢复的主要动力,另外金融、教育等行业也随着快手产品链路优化和重点客户的攻坚专项,配合相关的支持政策,成为外循环效果类广告逐步恢复同比增长的重要支柱。

“我们预计在暑期充沛流量刺激下,传媒资讯行业投放会逐步增加;游戏行业结合近期游戏厂商较多的新品首发,及部分客户对暑期流量的明确诉求下,游戏广告也会在暑期进入消耗高峰期。基于此,我们对下半年开始外循环效果广告恢复正增长的信心会更强。”程一笑说道。

今年一季度,快手电商业务表现亮眼。电商交易总额(GMV)同比增长28.4%至2248亿元。数据显示,本季度月均入驻品牌数量同比提升约30%,品牌自播GMV同比提升约70%。3月的月均新入驻企业商家数量及月均新动销企业商家数量均有超50%的同比增长。电商月活跃买家数及客单价也同比持续增长,月度下单频次同比上升。

程一笑在业绩电话会上表示对持续取得电商市场份额充满信心,“在拥有流量优势的前提下,我们的电商月活跃买家渗透率一季度稳定在15%左右,仍有较大的提升空间。”

据程一笑介绍,一季度,快手开放测试了买家首页的“新商城”服务。二季度会逐步放量推广,利用更大的GMV体量和势能丰富供给,做好商城准入并提升效率,也有计划进行商城服务的一级入口测试。“目前,快手泛货架GMV占比超10%,其中猜你喜欢及搜索GMV一季度均实现翻倍增长,月活跃买家中搜索的渗透率高达69%,凸显出用户在快手平台愈发成熟的购物心智。预计今年泛货架GMV的增速会加快,占比也将持续提升。”

快手指出,公司在广告、电商等业务上还存在着充分的流量扩容空间,将持续对商业化流量进行提效和扩容。数据显示,一季度每月平均有超过4.2亿的用户使用快手搜索,单日搜索次数峰值突破6.5亿次,由搜索带来的GMV同比增长翻倍,搜索广告收入同比增长超50%。内容方面, 一季度快手星芒短剧的品牌招商收入同比增长超过300%。

海外业务亏损仍是挑

相较于连续战四季度实现经营利润的国内业务,海外业务的持续亏损仍是快手保持整体盈利的重要挑战。

今年一季度,快手海外业务收入3.38亿元,同比增长超过6倍;经营亏损8.23亿元,同比收窄55.4%,环比收窄45.1%。此前财报数据显示,2022年,快手国内运营利润为1.92亿元,同比扭亏为盈。海外业务全年收入6.25亿元,同比增长732.1%;运营亏损为66.38亿元,同比收窄44.7%。

图片来源:快手一季报

快手在一季报中表示,在巴西及印度尼西亚等核心区域市场,由于持续的内容提升和有效的用户获取,日活跃用户及用户使用时长继续同比及环比增长。

据了解,快手于2017年推出第一款海外短视频产品Kwai,运营期间曾数次更换业务负责人。去年,快手对海外业务进行了架构调整,在事业部内单独设立国际化商业化部。

快手CEO程一笑曾在2022年第三季度财报电话会上表示,快手海外业务坚持“打好基本功,花好每分钱”的原则,通过开源节流同步进行的方式,努力提升海外业务的运营效率,并逐步降低海外业务对集团业绩的影响。

按计划推进大AI模型的开发和训练

电话会上,快手CEO程一笑透露了人工智能大模型研发的最新进展。据其介绍,公司目前已经组建大模型研发团队,并依托过去在AIGC算法和大规模语言模型方面的技术积累,按计划推进大模型开发和训练,各项进展顺利,“当前模型还处于训练阶段,暂时还没有明确的对外发布计划。”

程一笑表示,目前快手正在努力推进AI在短视频领域在三个应用场景的率先落地。“首先在搜索方向,类ChatGPT模型可以拓展搜索边界,从当前的站内短视频搜索拓展到全网搜索,通过内容生成的方式带来更好的搜索摘要和问答。其次是AIGC辅助生成图文视频,赋能用户降低创作门槛。具体而言,AIGC可以用于诸如辅助生产场景下的故事剧本、电商场景下的商品文案及图片等。最后,在推荐算法方面,AI也可以帮助提升对于短视频和直播内容的理解,从而在推荐算法侧做出更好的匹配,提升内容推荐的ROI(投资回报率)。”

高盛研报分析称,随着二季度以来广告和电商行业复苏,快手市场份额持续增长的趋势保持不变,再考虑其盈利进入上升通道。该行认为快手目前的估值具有吸引力,重申买入评级,并维持目标价91港元。

截至5月23日午间休盘,快手绩后股价涨超4%,报56港元/股,总市值2427.8亿港元。

关键词: 快手发布一季度财报用户规模再创新高

凡注有"环球传媒网 - 环球资讯网 - 环球生活门户"或电头为"环球传媒网 - 环球资讯网 - 环球生活门户"的稿件,均为环球传媒网 - 环球资讯网 - 环球生活门户独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网 - 环球资讯网 - 环球生活门户",并保留"环球传媒网 - 环球资讯网 - 环球生活门户"的电头。

- 快手发布一季度财报:营收252.2亿元 用户2023-05-23

- 逐浪信息化,加“数”促发展 焦点精选2023-05-23

- 950开头是什么电话-950开头是什么电话什么2023-05-23

- 万马股份拟定增募资不超17亿元-要闻2023-05-23

- 望江县高士中心学校中心幼儿园开展家长半日2023-05-23

- 2023门头沟科技活动周启动,沉浸式体验“高2023-05-23

- 亚德林IPO:以技术为驱动,以质量为生命—2023-05-23

- 纺织产业如何“智”赢未来?“跨越方案”亮2023-05-23

- 纺织产业如何“智”赢未来?“跨越方案”亮2023-05-23

- 西部陆海新通道骨干工程——平陆运河全线动2023-05-23

- 楼市松绑提速,热点城市加入“一区一策”队2023-05-23

- 一季度前海实际使用港资11.85亿美元,占深2023-05-23

- 【焦点热闻】金鹰商贸集团(03308):完成全2023-05-23

- 中小银行应在“三低一高”中进行“三个转向2023-05-23

- 南财快评:大宗商品价格下降或难消欧美通胀2023-05-23

- 当前时讯:今日南宁老凤祥黄金价格查询(202023-05-23

- 天天消息!超七成基金经理看好TMT板块2023-05-23

- 垃圾分类宣传周第一天 深圳首家“近零碳循2023-05-23

- 西部陆海新通道骨干工程平陆运河全线动工建2023-05-23

- 今天你垃圾分类了吗?住建部:2025年基本实2023-05-23

- 全国首个!深圳首批“工业上楼”试点项目成2023-05-23

- 内蒙古锡林郭勒供电公司完成阿巴嘎220千伏2023-05-23

- 泰森食品完成对威廉姆斯香肠公司的收购2023-05-23

- 焦点速读:2023国考国家林业和草原局拟录用2023-05-23

- 如何发展数字经济?总台记者带你探访浙江一2023-05-23

- 临床受试者就是小白鼠?患者能获益吗?_今2023-05-23

- 终结的炽天使小说原著结局_终结的炽天使小2023-05-23

- 多彩新媒董事长毛健:用好“文化+科技”生2023-05-23

- 天天快播:横琴首个集成电路人才培训基地揭2023-05-23

- 郑商所再次上调纯碱期货交易手续费2023-05-23

资讯

- 2023门头沟科技活动周启动,沉浸式体验“高精尖”科技之旅 百事通

- 内蒙古锡林郭勒供电公司完成阿巴嘎220千伏变电站春查保护预试工作

- 焦点速读:2023国考国家林业和草原局拟录用公务员和机关人员公告

- 停息挂账办理需要多少时间?信用卡逾期要求还全款怎么办?

- 快报:宁波汇法大数据互联网信息服务有限公司

- Win7旗舰版系统如何设置管理密码?win7好用吗有何优缺点?

- win10系统如何设置允许应用访问任务?Windows10如何设置无GUI引导启动?

- 【世界独家】和歌手一起唱的节目是什么_和歌手一起唱的节目

- 股票里的上市和退市有什么区别?上市是什么意思简单点?

- 离婚后家庭财产险是否可以分割?家庭财产险法律规定是什么?