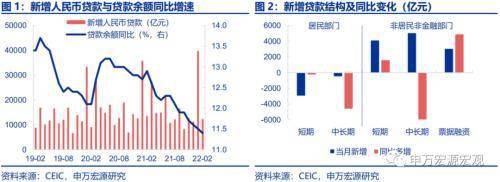

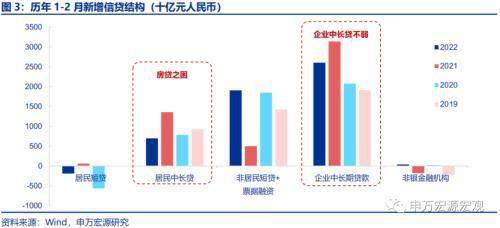

居民中长贷十五年来首次负增,拖累2月新增信贷大幅走弱,地产融资全面改善之路崎岖。2月新增信贷1.23万亿,显著低于我们预期的1.6万亿,同比逆转为少增1300亿,信贷“开门红”未能成功延续。其中最主要的拖累源自居民房贷骤冷——2月居民中长贷净减少459亿,同比少增近4600亿,为2007年公布月度信贷结构数据以来首次负增;即使考虑春节错位影响,居民中长贷1-2月合计仍较2019年少增达2230亿,明显反映出居民购房意愿冷淡,尤其是三四线城市。企业中长贷2月新增5052亿,尽管同比少增,但1-2月合计新增达2.6万亿,较2019、2020年同期多增更分别达到近7000亿和5000多亿,持续好于21Q4的趋势,反映房地产开发贷年初的显著改善趋势得到较好延续。

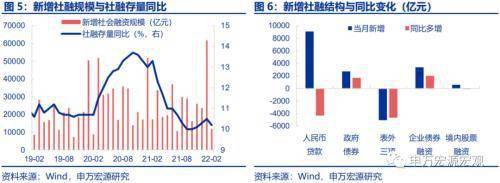

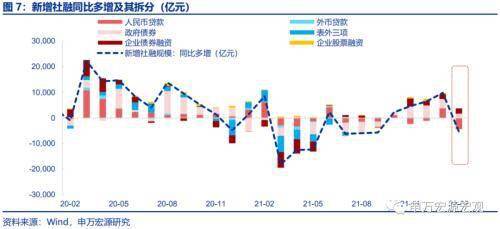

社融偏弱除受到信贷拖累外,未贴现汇票也大幅减少,但后者明显受春节提前导致的工业企业生产暂时偏弱影响后续行将反弹,基建相关的债券融资依然强劲。2月新增社融1.19万亿,社融存量同比下行0.3pct至10.2%,亦低于我们预期。除人民币贷款同比少增4329亿以外,未贴现承兑汇票减少4228亿、同比少增4867亿亦构成另一大主要拖累,但这一项主要与今年春节提前导致2月全月工业生产均偏弱直接相关,而相应地,3月工业生产又将走强,势必带动表外汇票再次明显改善。从1-2月合计来看,未贴现汇票新增503亿,与2019年同期增量相似,而当年春节同样也在2月初。与基建投资紧密关联的企业、政府债券融资,2月分别同比大幅多增,基建融资持续得到充足保障。

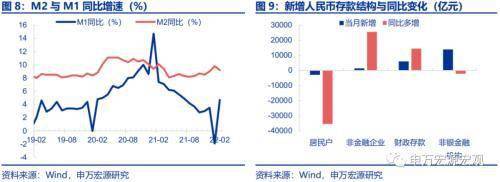

M2同比好于预期但背后信用需求结构并不乐观,M1受春节错位影响大幅反弹,财政支出回到正常节奏。2月M2同比春节后正常下行0.6pct至9.2%,稍好于我们预期的8.9%,其中企业存款1-2月合计同比多增2100亿,主要受到企业短期融资较多的支撑。年初金融市场波动较大、资管新规正式实施,部分存款从非银金融机构回流至居民账户,1-2月非银存款合计同比少增2900亿,居民存款合计同比多增3800亿。另外,2月财政存款新增约6000亿,1-2月合计较2019年同期多增约3300亿,但主要受到政府债券净融资多增2700亿的影响,财政支出节奏正常。春节错位影响消退,M1同比上行6.6pct至4.7%。

2月金融数据疲弱,凸显房贷之困。但当前房地产市场分化加剧,降息降准等总量工具或带来严峻副作用。稳定居民购房信心,短期需加快优质地产项目处置,盘活开发商融资;长期来看除工业化下沉构筑国内产业链大循环,以带动更广泛的城镇化之外,别无他途。2月信贷、社融尽管乍看均明显偏弱,但综合考虑春节提前效应,包含房地产开发贷的企业中长贷延续了年初改善后的投放节奏,对标基建融资的企业和政府债券发行也相当活跃,未贴现汇票也是正常的暂时性走弱。唯有居民中长贷的罕见负增,凸显出当下居民购房意愿冷淡,观望情绪浓厚,尤其在人口连年净流出的三四线城市,住宅交易清冷,居民预期趋弱。若房贷之困延续过久,开发商信心进一步走弱,不仅拖累后续的新开工和地产投资,也将影响到政府性基金财政收入,限制传统基建投资增长空间。但如果实施降息降准这类货币总量工具“猛药”,一定能“药到病除”吗?当前国内房地产市场剧烈分化,一旦大幅降息,一二线城市改善、投资性需求行将迅速推动新一轮泡沫,而三四线城市则将受到一二线刚需购房的虹吸效应,抛售压力进一步加大,房地产市场系统性风险实际上是提升的。近日央行宣布向财政上缴万亿利润,等同万亿外汇占款增加和准备金投放,货币供给并无短缺之虞,问题关键仍在于需求。如何稳定居民购房信心?短期来看,因城施策、新老划断地放松各地(特别是三四线城市)首套购房金融条件的措施,辅之以加速优质地产项目处置、盘活开发商融资是必须的;从长期视角来看,房地产行业的良性循环有赖于国内产业链供给侧大循环的畅通和夯实,东部沿海地区成熟的工业产能逐步向中西部地区下沉,才有望带动更广泛的城镇化、避免多数城市的持续人口净流出问题。地产之困并非一朝一夕,过度寄希望于总量放松可能造成新的“内伤”,广泛的城镇化之路任重道远。

以下为正文

一、居民中长贷十五年来首次负增,拖累2月新增信贷大幅走弱,地产融资全面改善之路崎岖

2月新增信贷1.23万亿,显著低于我们预期的1.6万亿,同比逆转为少增1300亿,信贷“开门红”未能成功延续。其中最主要的拖累源自居民房贷骤冷——2月居民中长贷净减少459亿,同比少增近4600亿,为2007年公布月度信贷结构数据以来首次负增;即使考虑春节错位影响,居民中长贷1-2月合计仍较2019年少增达2230亿,明显反映出居民购房意愿冷淡,尤其是三四线城市。企业中长贷2月新增5052亿,尽管同比少增,但1-2月合计新增达2.6万亿,较2019、2020年同期多增更分别达到近7000亿和5000多亿,持续好于21Q4的趋势,反映房地产开发贷年初的显著改善趋势得到较好延续。企业短期融资2月新增7163亿,同比大幅多增约6500亿,较2019年同期也多增近4000亿,对2月信贷构成主要支撑。

二、社融偏弱除受到信贷拖累外,未贴现汇票也大幅减少,但后者明显受春节提前导致的工业企业生产暂时偏弱影响后续行将反弹,基建相关的债券融资依然强劲。

2月新增社融1.19万亿,社融存量同比下行0.3pct至10.2%,亦低于我们预期。除人民币贷款同比少增4329亿以外,未贴现承兑汇票减少4228亿、同比少增4867亿亦构成另一大主要拖累,但这一项主要与今年春节提前导致2月全月工业生产均偏弱直接相关,而相应地,3月工业生产又将走强,势必带动表外汇票再次明显改善。从1-2月合计来看,未贴现汇票新增503亿,与2019年同期增量相似,而当年春节同样也在2月初。与基建投资紧密关联的企业、政府债券融资,2月分别同比大幅多增(+2021亿,+1705亿),基建融资持续得到充足保障。

三、M2同比好于预期但背后信用需求结构并不乐观,M1受春节错位影响大幅反弹,财政支出回到正常节奏。

2月M2同比春节后正常下行0.6pct至9.2%,稍好于我们预期的8.9%,其中企业存款1-2月合计同比多增2100亿,主要受到企业短期融资较多的支撑。年初金融市场波动较大、资管新规正式实施,部分存款从非银金融机构回流至居民账户,1-2月非银存款合计同比少增2900亿,居民存款合计同比多增3800亿。另外,2月财政存款新增约6000亿,1-2月合计较2019年同期多增约3300亿,但主要受到政府债券净融资多增2700亿的影响,财政支出节奏正常。春节错位影响消退,M1同比上行6.6pct至4.7%。

四、2月金融数据疲弱,凸显房贷之困。但当前房地产市场分化加剧,降息降准等总量工具或带来严峻副作用。稳定居民购房信心,短期需加快优质地产项目处置,盘活开发商融资;长期来看除工业化下沉构筑国内产业链大循环,以带动更广泛的城镇化之外,别无他途。

2月信贷、社融尽管乍看均明显偏弱,但综合考虑春节提前效应,包含房地产开发贷的企业中长贷延续了年初改善后的投放节奏,对标基建融资的企业和政府债券发行也相当活跃,未贴现汇票也是正常的暂时性走弱。唯有居民中长贷的罕见负增,凸显出当下居民购房意愿冷淡,观望情绪浓厚,尤其在人口连年净流出的三四线城市,住宅交易清冷,居民预期趋弱。若房贷之困延续过久,开发商信心进一步走弱,不仅拖累后续的新开工和地产投资,也将影响到政府性基金财政收入,限制传统基建投资增长空间。但如果实施降息降准这类货币总量工具“猛药”,一定能“药到病除”吗?当前国内房地产市场剧烈分化,一旦大幅降息,一二线城市改善、投资性需求行将迅速推动新一轮泡沫,而三四线城市则将受到一二线刚需购房的虹吸效应,抛售压力进一步加大,房地产市场系统性风险实际上是提升的。近日央行宣布向财政上缴万亿利润,等同万亿外汇占款增加和准备金投放,货币供给并无短缺之虞,问题关键仍在于需求。如何稳定居民购房信心?短期来看,因城施策、新老划断地放松各地(特别是三四线城市)首套购房金融条件的措施,辅之以加速优质地产项目处置、盘活开发商融资是必须的;从长期视角来看,房地产行业的良性循环有赖于国内产业链供给侧大循环的畅通和夯实,东部沿海地区成熟的工业产能逐步向中西部地区下沉,才有望带动更广泛的城镇化、避免多数城市的持续人口净流出问题。地产之困并非一朝一夕,过度寄希望于总量放松可能造成新的“内伤”,广泛的城镇化之路任重道远。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。