中国氢能源行业生命周期分析:具有功率密度优势

2022-04-22 10:58:25

来源:前瞻网

问:请问当前氢能行业属于什么发展阶段?

前瞻产业研究员、分析师答:

您好,感谢您的提问!

1、中国氢能源行业发展现状

近年来,北京、上海、广东、江苏、山东、河北等地纷纷依托自身资源禀赋发布地方氢能发展规划,并先行先试推动氢能及燃料电池产业化进程。上述六省市产业链相关企业合计占全国规模以上企业总数的51%。

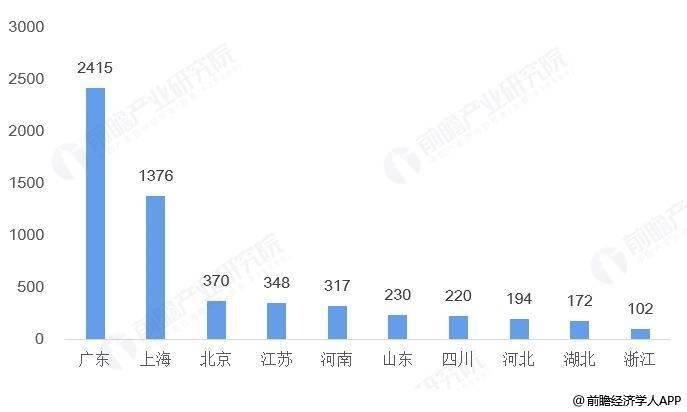

2020年,监管平台已累计接入氢燃料电池汽车6002辆。全国氢燃料电池汽车分布在17个省份,广东省接入氢燃料电池汽车2415辆,排在第一位。其次是上海市和北京市,氢燃料电池车辆接入量分别为1376辆和370辆;其他重点省份如江苏省、河南省、山东省、四川省、河北省、湖北省、浙江省,氢燃料电池汽车接入数量均在100辆以上。

新能源汽车国家大数据联盟 图表1:2020年氢燃料电池汽车接入量TOP10省市(单位:辆)

2、行业生命周期分析

从历史变迁的纵向角度看,人类利用能源的发展历史是不断走向清洁化的过程,氢能源是目前已知最绿色清洁的能源,其反应产物只有水,因此有望成为能源的终极形式。

从横向对比角度看,氢能源相较于其他形式的能源具有功率密度优势,在发电领域具有建设成本优势。

目前氢能源应用的主要阻碍在于分布式应用场景利用综合成本高,并且氢气使用的便利性和其他能源相比有较大差距。

氢能源作为新兴产业,从行业利用现状来看,以全球氢能源乘用车发展为例,氢能源产业化应用尚处于导入期,正是科研成果向产业化转化的起步阶段,需要政策支持。目前正是氢能源产业化应用开始逐步导入市场阶段,未来3-5年是大规模导入期,5-10年后开始进入成长期。

相关阅读

版权和免责申明

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。