PPI与CPI剪刀差创新高,部分人士据此认为PPI向CPI传导有限。原材料涨价对CPI有哪些影响,通胀后续又将如何演绎?本文系统梳理,可供参考。

一问:PPI与CPI剪刀差创新高,主因传导有限?剔除猪和服务的CPI不低

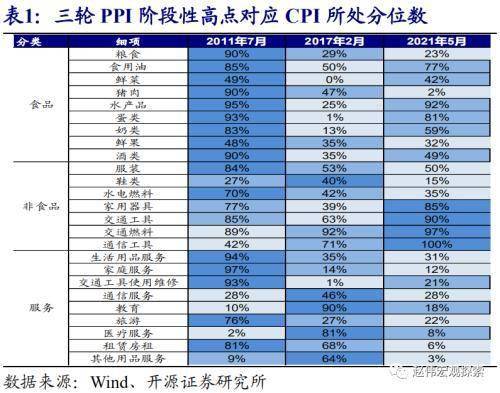

PPI创新高、CPI低位,并不能简单解释为价格传导有限,剔除猪肉和服务的CPI不低。5月,PPI达9%、创2009年以来新高,而CPI只有1.3%。其中,猪肉和服务价格对CPI拖累显著,CPI猪肉同比-11%、处历史低位,CPI旅游、家庭服务、其他商品和服务等同比处于历史25%分位数以下,而CPI非食品细分项超一半在历史75%分位数以上;剔除猪肉和服务的CPI或在2.2%左右、高于疫情前。

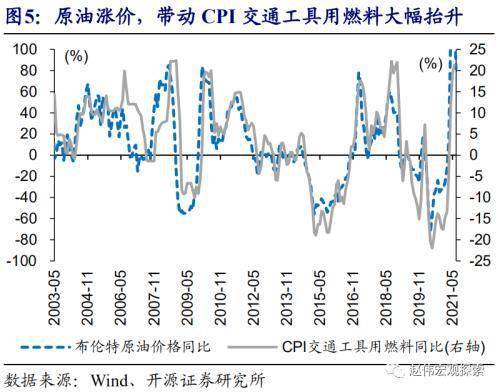

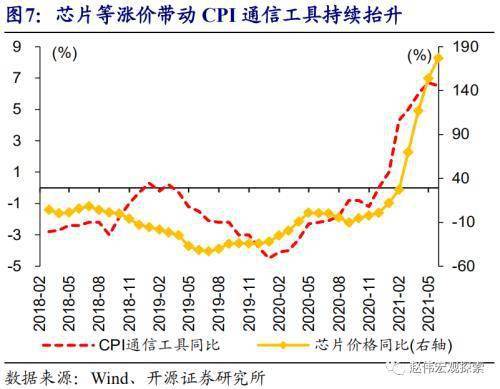

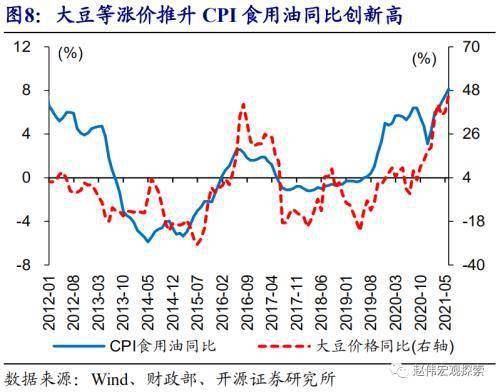

与原材料直接相关、成本转嫁能力较强的消费品涨价,在CPI中早有明显体现。原油价格上涨,带动CPI交通工具用燃料同比上涨21.3%;钢、铜等涨价,推升耐用品制造成本,使得CPI家用器具同比连续3个月上行至1%、达到历史85%分位数;芯片等电子元器件涨价下,CPI通信工具同比持续抬升、最高达6.7%;受大豆涨价等影响,CPI食用油同比连续6个月上涨至8.1%、创2012年来新高。

二问:本轮原材料涨价对CPI影响,与以往有何不同?供需错位的影响交织

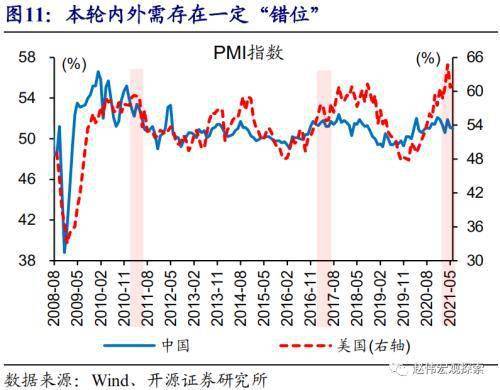

本轮PPI上行由供需共同驱动,而过去两轮以供给或需求单一驱动为主。2010年以来,PPI经历了2011年、2016年底至2017年及2020年底以来三轮上行。其中,第一轮以需求驱动为主,物价全面上涨;第二轮受国内供给影响显著,涨价主要集中在上游;本轮受内外供需错位影响,欧美需求加速修复、而资源国供给受限,国内上游供给收缩、终端需求分化,芯片、大豆等中下游产品供给短缺。

驱动因素不同下,PPI上涨对CPI影响也不尽相同,使得本轮CPI变化并非历史的简单重复。不同于第一轮投资需求、第二轮上游供给收缩驱动,本轮供给影响在PPI上、中、下游行业均有体现,对应CPI的交通工具用燃料、通信工具和食用油等的上涨;但疫情对终端需求的影响,使得成本端涨价压力显性化相对缓慢,多数日用品CPI同比仍处于历史低位,同时服务修复偏慢拖累服务项CPI。

三问:CPI将如何演绎?关注涨价扩散等“潜在”风险,带来的通胀预期变化

商品消费相对平稳下,若原材料价格持续维持高位,终端消费涨价压力或进一步显性化。伴随收入修复等,商品消费需求稳中有进;同时,部分原材料供需缺口中短期内或较难收敛,对原材料价格形成一定支撑。上游原材料价格持续高位,对中下游企业利润挤压,或使得成本涨价压力逐步显性化,对终端消费价格影响进一步显现。部分企业甚至可能退出市场、带来供给收缩,进一步加大涨价压力。

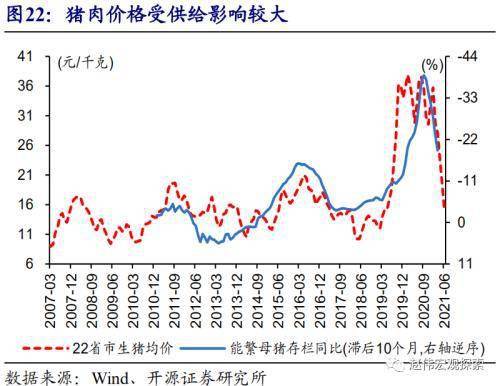

成本涨价压力逐步显性化的同时,前期“滞涨”的服务业、猪肉等“潜在”涨价风险,也可能推升通胀预期。疫情对服务业的影响较大,成本上升、需求下降,带来部分领域的供给收缩;伴随线下活动加快正常化,供需缺口收敛可能带来服务业补偿式涨价压力释放。此外,猪肉价格大幅回落、饲料成本抬升下,生猪养殖户持续亏损、补栏意愿下降,或导致猪肉供给的收缩,进而带动猪肉价格修复。

风险提示:供给短缺持续,需求加速修复。

报告正文

一问:PPI与CPI剪刀差创新高,主因传导有限?

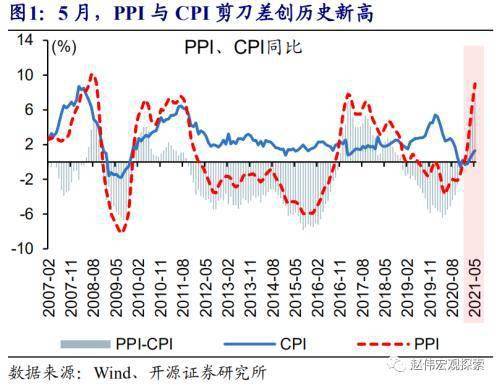

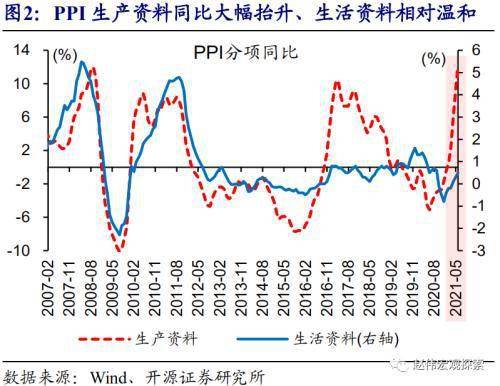

PPI创新高、CPI低位,推动PPI与CPI剪刀差创新高,部分人士解释为价格传导有限。5月,PPI同比上行至9%、创2009年以来新高,其中,PPI生产资料拉动显著、同比上涨12%,而PPI生活资料同比相对较低、只有0.5%,使得PPI生产资料和生活资料剪刀差达11.5%、创历史新高。PPI大幅上涨的同时,CPI仍处于低位、5月同比只有1.3%,推动PPI与CPI剪刀差抬升至7.7%、创历史新高。

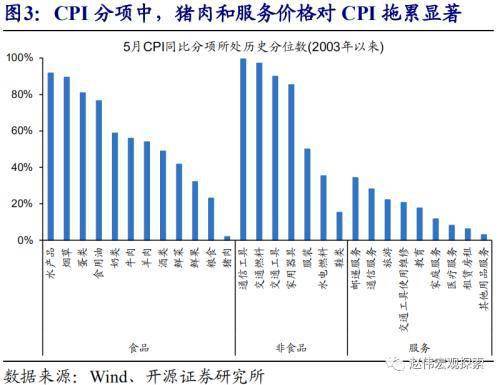

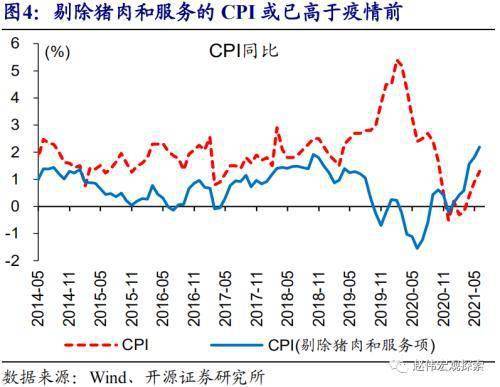

CPI较低不能简单解释为价格传导有限,剔除猪肉和服务的CPI并不低。CPI主要分项中,猪肉和服务价格对CPI拖累显著,CPI猪肉同比-11%、处于历史低位, CPI旅游、家庭服务、其他商品和服务等同比处于历史25%分位数以下,而CPI非食品商品细分项超一半在历史75%分位数以上,食品中的水产品、蛋类、食用油等CPI同比均处于历史高位;剔除猪肉和服务的CPI或在2.2%左右、高于疫情前。

与原材料直接相关、成本转嫁能力较强的消费品涨价,在CPI中早有明显体现。原油价格上涨,带动CPI交通工具用燃料同比上涨21.3%;钢、铜等涨价,推升耐用品制造成本,使得CPI家用器具同比连续3个月上行至1%、达到历史85%分位数;芯片等电子元器件涨价下,CPI通信工具同比持续抬升、最高达6.7%;受大豆涨价等影响,CPI食用油同比连续6个上涨至8.1%、创2012年以来新高。

二问:本轮原材料涨价对CPI影响,与以往有何不同?

过去十年经历了三轮PPI大幅上涨周期,对应CPI表现不同。2010年以来,PPI经历了2011年、2016年底至2017年及2020年底以来三轮上行,阶段性高点均在7.5%以上,对应CPI表现不尽不同。第一轮,CPI与PPI基本同步上行,在2011年7月达到近十年高位的6.5%;第二轮和本轮,CPI并未跟随PPI大幅上行,第二轮PPI上行阶段CPI最高才2.5%,当前CPI才1.3%。

本轮PPI上行由供需共同驱动,而过去两轮以供给或需求单一驱动为主。其中,第一轮以需求驱动为主,经济过热、物价全面上涨;第二轮受国内供给影响显著,涨价主要集中在上游的过剩产能行业;本轮受内外供需错位影响,欧美需求加速修复、而资源国供给受限,国内上游供给收缩、终端需求分化,芯片、大豆等中下游产品供给短缺,使得原材料涨价在上、中、下游均有直接体现。

驱动因素不同下,PPI上涨对CPI影响也不尽相同,使得本轮CPI变化并非历史的简单重复。不同于第一轮投资需求、第二轮上游供给收缩驱动,本轮供给影响在PPI上、中、下游行业均有体现,对应CPI交通工具用燃料、通信工具和食用油等的上涨;但疫情对终端需求的影响,使得成本端涨价压力显性化相对缓慢,多数日用品CPI同比仍处于历史低位,服务修复偏慢也拖累服务项CPI。

三问:CPI未来将如何演绎?

商品消费相对平稳下,若原材料价格持续维持高位,终端消费涨价压力或进一步显性化。伴随收入修复等,商品消费需求稳中有进;同时,部分原材料供需缺口中短期内或较难收敛,对原材料价格形成一定支撑。上游原材料价格持续高位,对中下游企业利润挤压,或使成本涨价压力逐步显性化,对终端消费价格影响进一步显现。部分企业可能退出市场、带来供给收缩,进一步加大涨价压力。

伴随服务消费的逐步修复、成本压力积累,相关服务“潜在”涨价风险上升。疫情对服务业的影响较大,餐饮等在疫情后很长一段时间未恢复正常经营,但工人工资、房租等成本,使得成本压力累积,部分经营户因持续亏损而退出市场。伴随线下活动加快正常化,供需缺口收敛可能带来服务业补偿式涨价压力释放。

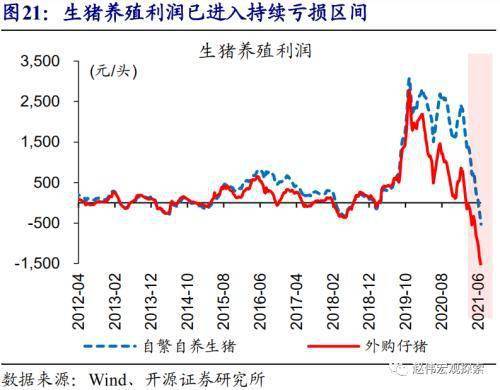

此外,生猪养殖利润持续压缩,或使得猪肉供给出现收缩,进而对猪价形成支撑。春节以后,猪肉价格持续下行、但玉米等饲料成本明显抬升,使得生猪养殖利润进一步下探。高频数据中,6月底自繁自养、外购生猪养殖利润分别下行至-526元/头和-1571元/头。经验显示,当生猪养殖利润收窄、持续亏损一段时间,部分产能或退出,进而影响生猪供给、带动猪价修复。

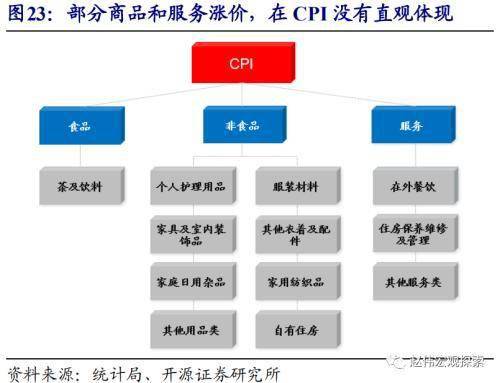

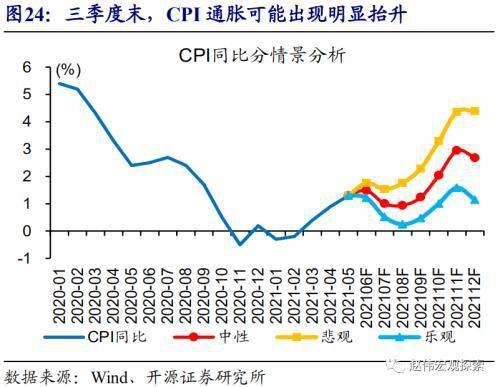

综合来看,未来一段时间,需关注“潜在”通胀风险显性化,带来的通胀预期上升,及对货币流动性的边际干扰。除猪肉和服务等拖累外,一些非食品商品价格也可能影响CPI,虽然纳入CPI统计、并未公开相关分项数据,尤其是一些日用品,亦积累了较大的成本端压力。若上文梳理的“潜在”通胀风险集中显现,可能容易推升通胀预期,进而对货币流动性环境产生干扰。我们预测模型显示,三季度末、四季度,可能是通胀变化的重要观察窗口期(相关分析参见《“潜在”的通胀风险》)。

经过研究,我们发现:

(1)PPI创新高、CPI低位,并不能简单解释为价格传导有限,剔除猪肉和服务的CPI不低。与原材料直接相关、成本转嫁能力较强的消费品涨价,在CPI中早有明显体现。

(2)本轮PPI上行由供需共同驱动,而过去两轮以供给或需求单一驱动为主。驱动因素不同下,PPI上涨对CPI影响也不尽相同,使得本轮CPI变化并非历史的简单重复。

(3)未来一段时间,关注原材料涨价扩散、服务业补偿式涨价、供给收缩带来的猪价变化等“潜在”风险,带来的通胀预期变化,及对货币流动性的边际干扰。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13

- 用了MLAY美呀智能冰肤脱毛仪之后,闺蜜竟变2022-06-13

- “化石猎人”发现欧洲最大掠食性恐龙 长2022-06-13

- 速看!“2022年全球市值总额百强”出炉!2022-06-13

- 你知道吗?与伴侣同床共枕时,睡眠质量更好2022-06-13

- 男性比女性更有可能吸烟?患骨质疏松症和早2022-06-13

- 研究表明:吃太多营养的鱼也可能是一件坏事2022-06-13

- 汉堡大学激光物理研究所观察到连续时间晶体2022-06-13

- 80多万字全靠手写 99岁老人花30年编纂古籍2022-06-13

- 贤合庄经营纠纷!陈赫回应:始终保持创始人2022-06-13

- 知网开放个人查重:研究生论文3次免费 2022-06-13

- 中国抗肿瘤药代表企业布局情况:依托优势产2022-06-13

- 2021/22年全球大豆结存量将达到1.02亿吨2022-06-13

- 中国珠宝首饰行业线上渠道营业收入大幅增加2022-06-13

- 全球制药设备行业专利市场价值:总价值6.912022-06-13

- 中国智能照明行业竞争状态总结:行业潜在进2022-06-13

- 中国工业软件行业龙头企业全方位对比:宝信2022-06-13

- 今日热议:“百病皆生于气”,经常疲倦、乏2022-06-13

- 每日短讯:多吃主食死得快?米饭其实是“最2022-06-13

- 今日热闻!经常不吃早饭,可能会给身体带来42022-06-13

- 每日快报!科学家发现中年患者食道癌和巴雷2022-06-13

- 热门看点:科学家向超材料的实时、远程和无2022-06-13