一、明年上半年看政策的宽松力度,下半年看经济弹性和美联储加息政策

近期投资者常问的一个问题是:展望明年,明年上半年和下半年,哪个阶段股票市场更好?实际上,这个问题隐含的一致预期是明年经济大概率前低后高。与此同时,下半年国内会召开二十大,会存在所谓的维稳行情吗?

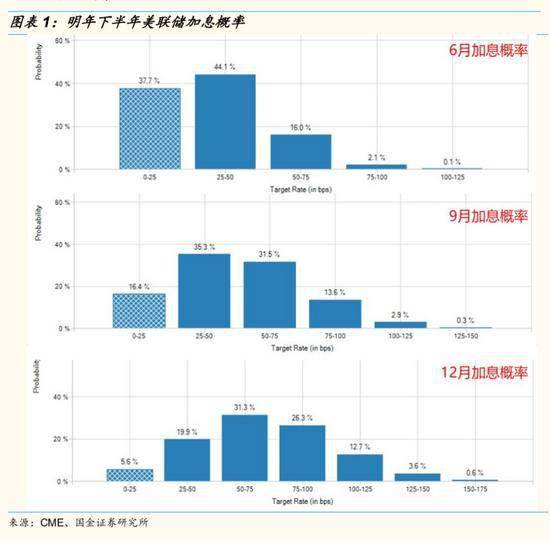

我们认为明年上半年市场的核心矛盾是政策的宽松力度,下半年市场主要受经济企稳回升的弹性和美联储加息政策的影响。1)上半年:经济增长下行预期充分,不会成为影响市场的核心矛盾,更多的对市场行情结构的影响。明年上半年政策边际宽松的友好窗口,正如我们此前强调的,宽松政策只是迟到不会缺席。一季度处在业绩真空期,政策或成为市场主导因素。但明年4月年报和季报窗口,关注企业盈利低于预期的风险;2)下半年:经济能否企稳甚至回升,仍存较大不确定性。即使回升,幅度有多大也很难预判。此外,美联储结束Taper后大概率转向加息,国内宽松货币政策空间收窄。最后,海外经济触顶后对国内出口的支撑作用开始回落。尽管存在大会前市场维稳预期,但从历史经验来看,这不会是主导市场趋势的核心因素。

二、新的变异病毒会影响市场的基准假设吗?

南非出现的Omicron变异病毒传染性更强,一经爆发英国和以色列等国都采取了新的入境限制。新变异的病毒会重新让世界重新进入封锁状态吗?会对全球经济和供应链造成拐点式的冲击吗?对比3月初到5月上旬Delta变异病毒在印度肆虐的时候,整体来说对全球经济影响相对有限,对全球供应链的影响也集中在部分产业。对股票市场的影响也相对不大,印度的股市也只是小幅调整。

上周五全球风险资产在新的变异病毒消息下出现恐慌性下跌,我们认为存在情绪上的超卖情况,但这也与市场环境细细相关。一方面美股为代表的全球股票市场疫情后估值在持续抬升,另一方面原油近期也加速突破,市场的恐高情绪在新的变异病毒新闻催化下进一步放大。总体而言,新的变异病毒的传染性和严重性仍待世卫组织进一步评估。当前全球抗疫经验日益丰富,疫苗接种率不断提升,新冠特效药的加快研发,我们对全球应对新的疫情变化仍保持信心。但是这次新的病毒变异也验证了我们此前强调的疫情的复杂性,航空/机场/酒店/旅游等困境反转的板块左侧配置性价比不大。

三、市场观点:先抑后扬行情进入下半场

A股在今年底和明年初有望迎来向上机会。潜在驱动因素有:1)国内经济下行压力日益显现,未来半年经济处在寻底阶段,经济大概率在明年年中触底,货币和信用政策或在年底重新开启边际宽松窗口,不排除央行在年底和明年初进行降准甚至降低MLF利率;2)市场已消化美联储taper等政策边际变化的不确定因素,同时国内反垄断和促公平等产业政策等不确定性因素逐步落地。此外,当前市场风险偏好并不高,基金发行持续降温,新的病毒变异短期对市场风险偏好或进一步造成冲击。市场存在一定的安全边际。

具体来说,碳工具和绿色再贷款等结构性货币政策陆续推出,房地产信用也在边际放宽。货币和信用的宽松预期正在逐步兑现,但当前经济下行压力持续加大,财政发力不断推迟,货币和信用政策宽松的力度仍进一步有待加大;此外,短期内美联储政策和通胀问题也不会成为央行政策的掣肘。通胀也并未呈现“猪油共振”式的全面通胀,央行的通胀容忍度较高。

四、行业配置:新能源主线回归,医药消费超跌反弹

围绕年底和年初行情布局,聚焦新能源板块的主线回归,关注医药和消费的超跌反弹机会。在年底市场行情中券商或将是率先反应的板块,而年底和年初行情的主线仍是长期逻辑难以证伪,短期业绩也没有利空的新能源板块。此外,消费和医药年底或存在超跌反弹机会。同时,券商或存在短平快机会。继续关注受益于国内和海外资本开支的中游资本品板块中的细分领域,比如智能制造、零部件等。与此同时,基础化工行业中受益于新能源的细分产业链也值得关注。

新能源板块投资逻辑无论是长期还是短期视角均难以证伪,年底和年初行情中新能源板块或上演主线回归。

消费板块景气承压,医药板块仍面临政策风险,两大板块短期内难有大的边际变化,但部分个股性价比或逐步显现。或有超跌反弹的机会。具体来看,医药中建议布局创新药,消费中聚焦大众消费品。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13

- 用了MLAY美呀智能冰肤脱毛仪之后,闺蜜竟变2022-06-13

- “化石猎人”发现欧洲最大掠食性恐龙 长2022-06-13

- 速看!“2022年全球市值总额百强”出炉!2022-06-13

- 你知道吗?与伴侣同床共枕时,睡眠质量更好2022-06-13

- 男性比女性更有可能吸烟?患骨质疏松症和早2022-06-13

- 研究表明:吃太多营养的鱼也可能是一件坏事2022-06-13

- 汉堡大学激光物理研究所观察到连续时间晶体2022-06-13

- 80多万字全靠手写 99岁老人花30年编纂古籍2022-06-13

- 贤合庄经营纠纷!陈赫回应:始终保持创始人2022-06-13

- 知网开放个人查重:研究生论文3次免费 2022-06-13

- 中国抗肿瘤药代表企业布局情况:依托优势产2022-06-13

- 2021/22年全球大豆结存量将达到1.02亿吨2022-06-13

- 中国珠宝首饰行业线上渠道营业收入大幅增加2022-06-13

- 全球制药设备行业专利市场价值:总价值6.912022-06-13

- 中国智能照明行业竞争状态总结:行业潜在进2022-06-13

- 中国工业软件行业龙头企业全方位对比:宝信2022-06-13

- 今日热议:“百病皆生于气”,经常疲倦、乏2022-06-13

- 每日短讯:多吃主食死得快?米饭其实是“最2022-06-13

- 今日热闻!经常不吃早饭,可能会给身体带来42022-06-13

- 每日快报!科学家发现中年患者食道癌和巴雷2022-06-13

- 热门看点:科学家向超材料的实时、远程和无2022-06-13