3月11日,央行公布了2月的金融统计数据。相比于超预期好转的1月金融数据,2月金融数据出现了一个明显的反转,无论是总量还是信贷结构,2月金融数据的整体表现都大幅低于预期。

我们先简单总览一下2月金融数据的情况。

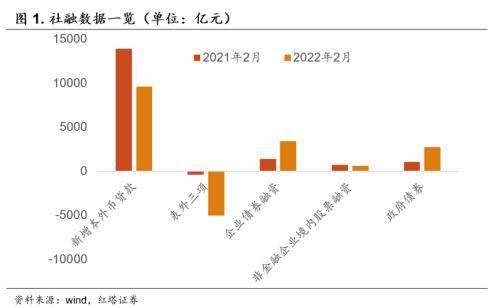

2月社融存量同比增长10.2%(前值为10.5%),增量为1.19万亿,比上年同期少了5315亿元。

其中,社融口径人民币贷款增加9084亿元,同比少增4329亿元;政府债券净融资2722亿元,同比多1705亿元;企业债券净融资3377亿元,同比多2021亿元;表外三项减少5053亿元,同比多减4656亿元。

从结构上看,2月社融的支撑点主要来自于政府债和企业债,拖累项则是人民币贷款和表外三项。

1月M2同比增长9.2%,增速分别比上月末和上年同期低0.6个和0.9个百分点;M1同比增长4.7%,增速比上月末高6.6个百分点,比上年同期低2.7个百分点。

我们先来看主要的拖累项目—信贷。

2月新增人民币贷款增加1.23万亿元,同比少增1258亿元。

分部门看,住户贷款减少3369亿元(同比减少4790亿元)。其中,中长期贷款减少459亿元(同比减少4572亿元)是主要拖累; 企(事)业单位贷 款增加1.24万亿元(同比增加400亿元)。 其中,中长期贷款增加5052亿元(同比减少5948亿元),是主要拖累项目,票 据融资增加3052亿元(同比增加4907亿元),则是主要支撑; 非银行业金融机构贷款增加1790亿元(同比增加1610亿元)。

总的来说,2月政策发力,但实体融资需求偏弱,银行使用票据冲抵信贷额度的特征明显,最终表现为人民币贷款总量和结构双双走弱。

另外,1月政策引导叠加银行追求“开门红”行情,也可能透支了一部分后续的项目,这对2月信贷数据走弱产生了一定的助推作用。

回顾1月金融数据,当时总量回升的主要支撑力来源于基建。无论是提前批专项债加快发行节奏,还是建筑业PMI新订单数据都已经显示国内一季度的基建有望托底经济。

基建项目落地叠加年初银行信贷项目准备比较充足,1月的信贷数据总量表现不弱。但是独木难支,2月因为春节、疫情等因素的影响,在基建可能略显疲软之后,连总量的支撑也没了。

2月基建融资需求回落一方面有季节性因素的影响。因为春节假期,农民工返乡,叠加2月下旬以来国内疫情再次反复,基建等企业的复工进度整体偏慢。

百年建筑网施工项目复工调研数据显示,截至3月3日,全国施工企业开复工率为80.4%,比去年同期低了13.4个百分点,下游工地整体开复工率不及预期。

另一方面,在地方隐性债务监管力度并未明显放松的情况下,全年基建的发力情况可能还是有限的,这在一定程度上也对年初的基建形成了制约。

相比于2月以来放松信号频出的房地产,政策在地方隐性债务监管,专项债绩效考核等方面表现的定力十足。比如此前财政部表示会从2022年开始对专项债项目实行穿透式监测。

在监管迟迟未曾放松的情况下,我们需要注意的是基建缺项目的现象可能暂时很难出现明显的好转。后续需要关注的是政策对基建等的监管力度是否在边际上有所放松。

基建偏弱体现在金融数据上就是2月财政性存款出现了一个明显的回升。2月财政性存款增加6002亿元(同比多增1.45万亿元)。

财政性存款同比大幅多增一来是因为去年基数低,为-8479亿元; 二来因为政府债发行错位,对财政性存款形成支撑,2月政府债券净融资2722亿元,同比多1705亿元(2月发行规模相比1月偏少可能与工作日少有关); 三来则表明财政支出的力度明显弱于预期,财政募集资金沉淀在财政账户内,没有快速下放,推动形成实物工作量。

在基建支撑略显乏力的时候,此前缺位的房地产并未补上这个坑,在2月的表现依旧偏弱,且短期可能难以出现明显的好转。

这一点从居民部门的贷款数据上也能够看得出来。2月居民部门短期贷款减少2911亿元(同比多减220亿元),中长期贷款减少459亿元(同比减少4572亿元)。

居民短期贷款持续偏弱除了近期国内疫情反复制约线下消费之外,在经济面临下行压力时,居民消费意愿弱、储蓄意愿强也是重要原因。

中长期贷款转负更值得市场关注,这也是有统计数据以来,居民中长期贷款第一次转负。这背后体现出的是现在居民的购房意愿很弱。

春节之后,从房贷利率下滑到首付比例下调再到近日郑州表示要推进棚改货币化安置,各地房地产边际放松的信号层出不穷。

但是我们也要看到即使有着政策的加持,因为对房企交付期房不信任,对可能出台的房地产税存在担忧,目前居民的购房意愿目前依旧偏弱。

2月30大中城市商品房日均成交量仅有25.5万平方米,即使是有春节因素,这一数值也明显偏低。而且如果分城市等级来看,三线城市的表现还会明显弱于一线城市。

在居民销售端依旧偏弱的时候,房企的投资意愿也很低迷。比如我们能够看到目前国内100大中城市供应土地占地面积明显低于往年同期。竣工端可能因为房企希望回笼资金以及政策引导等还是有保障的,但是在拿地开工上,房企动力明显不足。

而且偏弱的土地出让收入在一定程度上又使得地方政府的收入减少,不利于地方政府发力基建。

除了基建和地产之外,制造业最近也面临着不小的压力,其中最明显的一点是上游原材料的价格压力再度抬头。2月受海外基本面以及地缘政治恶化的影响,原油、有色金属等商品的价格明显回升,叠加国内黑色金属价格上涨,2月PPI环比止跌回升,为0.5%。

而且海外通胀的压力在3月有着愈演愈烈之势,在输入性通胀的压力下,中下游制造业面临不小的成本挤压。所以我们能够看到2月PMI数据显示制造业企业的原材料补库存动力已经连续两个月下滑,而PMI价格指数则连续2个月上行。

总的来说,在房地产、基建和制造业均面临一定压力的时候,实体的融资需求是偏弱的。这也是2月信贷数据总量和结构共同走弱的原因。

不过这一时期,政策依旧在不断强调要加大信贷投放,比如2021年四季度货币政策执行报告就明确表示要“引导金融机构有力扩大信贷投放,增强信贷总量增长的稳定性”。

一方面是实体融资需求不强,“开门红”之后,商业银行剩余的储备项目不足;另一方面是政策要求银行要有力扩大信贷投放,所以银行就只能通过购买票据冲量的方式来满足监管的要求。

相应地,我们能够看到在2月下旬的时候,票据利率又出现了一轮断崖式下跌,1个月的国股银票转贴现利率再次出现0.01%的低点,3个月的国股银票利率也仅有0.35%。

以几乎免费的价格进行转贴现的背后体现的就是银行面临不小的信贷额度缺口,为了满足监管要求,只能亏本做这个买卖。

而且我们要看到,到了3月,票据利率在月初回升之后,就又进入了下行通道,截至3月10日,6个月国股银票转贴现利率仅有1.86%,再度跌破2%的点位,1年期利率也仅有2.01%。从国股银票转贴现利率上看,3月国内的信贷环境表现可能依旧堪忧。

在2月信贷数据明显走弱的时候,市场对于后续会有更大力度的财政和货币政策的出台持有较高的预期。而且从近期的政策表态上看,政策特别是财政政策也提前做好了发力的准备。

市场现在比较担心的一个点是:持续偏弱的房地产业会影响到地方政府的地方土地出让收入,而收入受限则会进一步限制今年基建的发力进度。

但是从两会的表述上看,市场并不太需要担心政府的资金来源。3月两会公布了今年GDP的目标增速为5.5%,政策“稳增长”的态度明显。

财政政策上虽然赤字率仅设定为2.8%,同时专项债额度也和去年持平为3.65万亿,但是通过特定国有金融机构和专营机构依法上缴近年结存利润(比如近日央行上缴1万亿结存利润)以及调入预算稳定调节基金等方式,财政支出总规模并不小。

根据财政预算,2022年全国一般公共预算安排的支出规模为26.7万亿,同比增长8.4%(2021年为24.6万亿);全国政府性基金预算支出13.9万亿,增长22.3%(2021年为11.4万亿)。即第一、第二本账的支出规模就增加超过了4万亿。

从这一角度来看,今年财政政策“稳增长”的态度十分明确。

在财政发力的情况下,一来后续基建是有资金支撑的。在总量资金明显增加的情况下,即使财政会偏向保民生,但是也会为基建带来不小的资金支持; 二来受益于财政的支持,制造业、小微企业等的投资后续也有望持续修复。 比如两会表示2022年预计全年退税减税约2.5万亿元,其中留抵退税约1.5万亿元,退税资金全部直达企业。

我们预计后续会有更多的货币政策和财政政策出台来稳定经济,推动全年5.5%左右的增速目标实现。

最后我们来看一下社融数据中的其他一些分项。

第一,表外三项。

2月委托贷款减少74亿元,同比少减26亿元;信托贷款减少751亿元,同比少减185亿元;未贴现的银行承兑汇票减少4228亿元,同比多减4867亿元。

表外票据大幅减少与银行使用票据冲量,将表外票据转为表内票据有关。另外,在实体融资需求偏弱叠加房企等信用风险增加的情况下,实体的票据开票量可能也有所减少。从数据上看,2月票据承兑发生额(纸电合计)规模仅有1.38万亿,前值为2.89亿元。

信托贷款和委托贷款的持续减少则可能与资管新规落地之后,通过表外渠道流向地产、基建等领域的资金减少有关。另外,可能也与房地产等领域信用风险增加,相关信托成立规模减少有关。

用益信托网数据显示,2月非标类产品成立数量709款,环比减少55.34%,成立规模298.15亿元,环比减少66.23%。

第二,政府债券和企业债方面。

2月企业债券净融资3377亿元,同比多2021亿元;政府债券净融资2722亿元,同比多1705亿元。这两者均是2月社融的重要支撑项。

对于政府债券,我们需要注意的是,从政府债的发行节奏上看,去年政府债发行节奏后置,下半年专项债发行占比达到了70.6%。但是今年政府债的发行节奏会明显前置。

这也就意味着今年全年政府债券对社融都会形成一个错位效应。政府债券在上半年特别是一季度会对社融形成一个明显的支撑,但是到了下半年这个支撑可能就会变成一个拖累。

企业债券方面,企业债融资好转应该与目前企业债券发行成本偏低,企业发行难度小有关。

第三,资金活跃度不高,2月M2同比增长9.2%,增速分别比上月末和上年同期低0.6个和0.9个百分点;M1同比增长4.7%,增速比上月末高6.6个百分点,比上年同期低2.7个百分点。

M1同比增速相比于1月回升主要是因为春节后,居民资金回笼。但是我们更应该看到目前M1同比增速依旧偏弱。M1偏弱一方面肯定是因为目前房地产销售市场偏弱,居民存款向企业存款的转化并不通畅,这一点在居民贷款方面也有所体现; 另一方面则可能是因为目前企业投资扩产意愿弱,资金活跃度不高,比如PMI数据显示因为上游成本上行,企业原材料补库的动力有所下滑。

M2同比增速回落则可能是因为财政支出力度偏弱,财政性存款沉淀在央行账户上,并没有向企业存款转化,对应于财政性存款同比高增。

总结一下,2月金融数据传递的信号:

第一,因为前期信贷项目透支以及目前实体经济依旧面临着需求收缩、供给冲击、预期转弱三重压力,2月金融数据总量和结构都有所转弱。特别是在房地产销售迟迟没有好转的时候,居民中长期贷款首次转负。另外,2月财政发力情况也明显弱于预期。偏弱的金融数据要求更强有力的政策支持。

第二,财政空间进一步打开,2022年政府预算数据显示,今年第一、二本账的财政支出规模同比增长超过4万亿。财政发力情况下,制造业的经营环境有望得到明显改善,基建特别是上半年的基建有望得到充足的资金支持。

后续,制造业投资以及基建投资有望对社融形成支撑。市场对2月社融数据转弱不必太悲观。另外,可以关注政策层对基建的边际监管力度是否会有所放松。

第三,在2月金融数据走弱,且3月票据预示本月信贷数据可能依旧偏弱的时候,投资者可以关注本月15号央行是否会进行新一轮降息或者会出台其他宽松的政策措施。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13

- 用了MLAY美呀智能冰肤脱毛仪之后,闺蜜竟变2022-06-13

- “化石猎人”发现欧洲最大掠食性恐龙 长2022-06-13

- 速看!“2022年全球市值总额百强”出炉!2022-06-13

- 你知道吗?与伴侣同床共枕时,睡眠质量更好2022-06-13

- 男性比女性更有可能吸烟?患骨质疏松症和早2022-06-13

- 研究表明:吃太多营养的鱼也可能是一件坏事2022-06-13

- 汉堡大学激光物理研究所观察到连续时间晶体2022-06-13

- 80多万字全靠手写 99岁老人花30年编纂古籍2022-06-13

- 贤合庄经营纠纷!陈赫回应:始终保持创始人2022-06-13

- 知网开放个人查重:研究生论文3次免费 2022-06-13

- 中国抗肿瘤药代表企业布局情况:依托优势产2022-06-13

- 2021/22年全球大豆结存量将达到1.02亿吨2022-06-13

- 中国珠宝首饰行业线上渠道营业收入大幅增加2022-06-13

- 全球制药设备行业专利市场价值:总价值6.912022-06-13