需求恢复滞后,动能有待提振

投资要点

核心观点:

受国内疫情多发散发、市场需求恢复滞后、高温多雨天气等因素影响, 7月份供需两端主要指标走低,经济恢复势头边际放缓。结构上,基建投资成为稳增长主力,但地产和消费需求恢复滞后,对经济拖累明显,且对生产端制约显现。随着宏观政策积极作为扩大需求,经济回升基础有望得到巩固,预计下半年GDP增长5.0%左右,全年约增长4.0%,全年“U”型复苏进一步确认。

摘要:

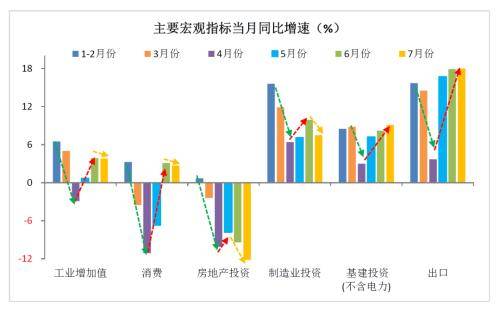

>>工业增加值:弱需求、高库存和高温天气,共致生产重新回落。7月份规模以上工业增加值同比增长3.8%,较6月回落0.1个百分点。原因有四:一是7月份以来多地出现散发疫情,加上南方地区高温天气,对工业生产活动造成了一些不利影响;二是房地产投资和消费需求持续疲弱,制造业投资需求边际放缓,需求不足对生产的制约显现;三是工业企业已进入新一轮去库存周期,也对工业生产持续形成拖累;四是分行业看,7月份上游原材料制造业增加值降幅较上月扩大1.4个百分点,是工业生产回落的主因。

>>国内生产总值(GDP):预计下半年GDP增长5.0%左右,全年约增长4.0%。一是投资尤其是基建投资成为稳增长主力。预计基建投资增速将继续回升,三季度破10%,全年中枢在9%左右;房地产市场正在筑底阶段,增速继续下降概率偏大,但年内有望实现“软着陆”,全年增速为负;制造业全年动能或平稳,增速中枢在6%左右。二是消费拖累增长明显。受居民就业增收困难、储蓄意愿上升、消费场景受限等因素影响,乐观估计全年社零约增长0-2%。三是出口稳中趋缓。受外需支撑减弱拖累,下行难以避免,但年内出口份额仍有韧性,预计全年中枢在8%左右。

>>消费:汽车和部分非必需品拖累消费放缓,乐观估计全年社零或增长0-2%。7月份社零同比增长2.7%,较上月回落0.4个百分点,其中限额以上商品零售增速较上月回落1.3个百分点,是社零增速放缓的主因。从商品种类看:受促消费政策效果边际减弱和油价下跌等影响,限额以上汽车和石油及制品类商品零售额合计拉低社零增速0.4个百分点,拖累最为显著;同时受居民消费能力和消费意愿下降拖累,缩减通讯器材、日用品、化妆品等非必需消费品开支,也是社零放缓的重要原因;此外房地产下游居住类商品销售低迷、基本生活类商品增速放缓,也不利于消费改善。

>>投资:地产拖累加重,整体增速回落。7月份固定资产投资环比增速大幅回落,且低于历史同期,表明投资动能出现放缓。一是制造业累计增速较上月回落0.5个百分点,其中中下游投资受需求不足和预期转差影响,放缓较多,成为主要拖累因素。二是基建投资累计增速较上月加快0.3个百分点,稳增长作用进一步增强。预计受益于资金和项目支持,下半年基建投资增速继续回升可期,三季度增速或破10%。三是房地产市场呈现下行态势,整体处于筑底阶段,反复脆弱特征明显,短期投资增速降幅扩大概率偏高,但“因城施策”逐步显效,年内有望实现“软着陆”。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 消费:汽车和部分非必需品拖累消费放缓,乐2022-08-16

- 产能直逼光伏茅 黑马豪掷150亿凶猛扩产 2022-08-16

- 天天快看:天风证券:看好半导体全年的结构2022-08-16

- 今日热搜:券业大事件!国家发改委公布券商2022-08-16

- 速读:中科星图:星图地球数据云正式发布2022-08-16

- 天天快报!科创板融资余额增加1.87亿元2022-08-16

- 快狗打车股价暴跌 快狗打车发生了什么? 2022-08-16

- 央行终于对“麻辣粉”实施“降息”!15家基2022-08-16

- 北向资金今日净流入10.87亿元 资金抢筹TCL2022-08-16

- 2只债券因交易异常停牌 10年期国债期货2022-08-16

- 军工板块8月整体震荡上行 多只个股累计涨2022-08-16

- 三大指数低开高走集体收涨 道指涨0.45%标2022-08-16

- 最新快讯!哈勃望远镜拍摄令人惊叹的猎户座2022-08-16

- 当前短讯!古生物学家在阿根廷发现的新的装2022-08-16

- 未来30年,将有超过1亿美国人生活在“极热2022-08-16

- 视焦点讯!俄罗斯航天局首次公布新空间站实2022-08-16

- 环球通讯!研究揭示母乳喂养如何增强孩子的2022-08-16

- “抄底”阿里、拼多多 高瓴HHLR持续看2022-08-16

- 欧美国债收益率大幅齐跌 美油盘中跌近6%2022-08-16

- 中国6月所持美债减少130亿美元 至9678亿美元2022-08-16

- 天然气、电价持续飙升 欧洲天然气危机加剧2022-08-16

- 德国最快本季出现经济萎缩 欧元区陷入衰退2022-08-16

- 全球利率上升!楼市冰火两重天!新加坡成交2022-08-16

- 降幅为史上第二大!8月纽约联储制造业指数2022-08-16

- 创业板指一度冲高涨超1.6% 赛道股反复活跃2022-08-16

- 北京盛夏星空影视传媒股份有限公司被杭州市2022-08-16

- 犯罪片《断·桥》上映 首日拿下30%排片收2022-08-16

- 总票房达75.00亿元!暑期档总票房已超过去2022-08-16

- 中国戏剧家协会会员、中国电影家协会会员刘2022-08-16

- 电影《断·桥》上映2日 总票房(含预售)正2022-08-16