反光材料行业主要上市公司:(002632)、星华反光(301077)、(831706)、(300331)、(002273)等

本文核心数据:反光材料布局、市场集中度、竞争趋势

1、反光材料包括反光膜与反光布

反光材料属于特种光学应用薄膜型材料,由树脂、颜料和玻璃微珠等材料制作而成。反光材料包括反光膜与反光布。按照产品级别划分,反光布可分为高可视性反光布及一般反光布。反光膜主要可分为两大类:道路标志标牌类反光膜,包含超强级、高强级、工程级和广告级反光膜,交通运输设备类反光膜,包含车牌反光膜、海事反光膜、车身反光标识等。

2、全球及中国反光材料行业发展历程:国外反光材料布局时间较早

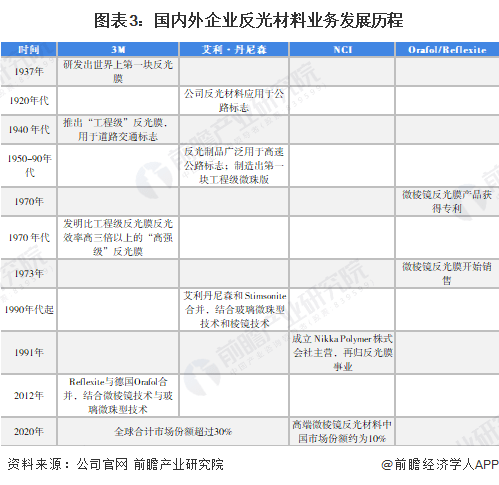

从全球与中国反光材料发展历程来看,国外反光材料布局时间较早。全球反光材料起源于上世纪的20年代,人们根据猫眼受夜间灯光照射而反射强烈黄光的原理,发明了猫眼石来制作路标的反光标志;1939年,第一块反光标志牌在美国明尼苏达州使用,一些中低亮度的反光产品之后相继投入市场;1950年美国研发出定向玻璃微珠,1968年美国ROWLAND兄弟发明了微棱镜逆反射工艺。

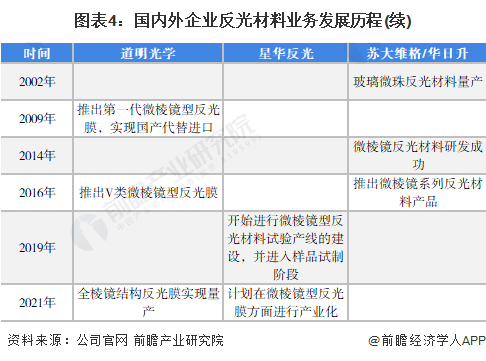

1980年代,我国研发出高折射率玻璃微珠;至1990年代,工程级、高强级、车牌级、广告级反光膜等中高端反光膜产品形成产业化生产;2009年,我国推出第一代微棱镜型反光膜,实现国产代替进口;2010年以来,反光材料生产工艺提升,产品结构逐步优化,微棱镜反光膜实现国产替代。

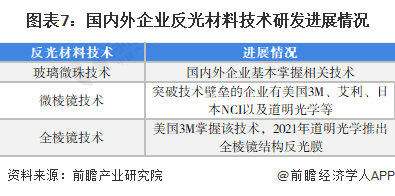

从企业发展历程看,国外企业在中高端反光材料及其制品领域布局较早。1937年,3M研发出世界上第一块反光膜;1940年代推出“工程级”反光膜,用于道路交通标志;1970年代,3M发明出比工程级反光膜反光效率高三倍以上的“高强级”反光膜;1970年,Reflexite获得微棱镜反光膜产品专利并开始销售。

从国内企业反光材料业务发展历程来看,2002年,苏大维格玻璃微珠型反光材料实现量产;道明光学、星华反光与苏大维格分别于2009年、2019年以及2014年实现微棱镜型反光材料技术研发突破。

3、全球反光材料市场集中度较高

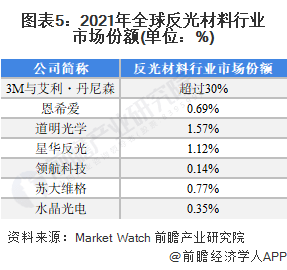

从市场份额来看,根据Market Watch披露,全球反光材料市场集中度较高。截至2021年,3M与艾利·丹尼森合计市场份额超过30%。同时,根据Allied Market Research,2020年全球反光材料市场规模在86亿美元,据此测算,2020年,全球反光材料行业企业中,日本恩希爱、道明光学、星华反光、领航科技、苏大维格、水晶光电市场份额基本不超过2%。

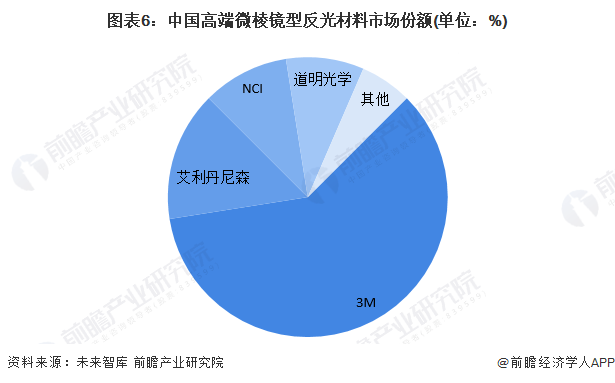

在高端的微棱镜型反光膜产品领域,国内市场份额主要被美国3M、德国ORAFOL等大型跨国企业所垄断,国内完全掌握该技术工艺并进行规模化生产的企业还很少。道明光学为国内首家突破微纳米棱镜型反光膜技术壁垒的公司,市占率为9%。

4、中高端反光材料细分领域国产化替代或将加速

目前,反光材料技术已从第一代玻璃微珠技术、第二代微棱镜技术发展至第三代全棱镜技术。随着国内企业在反光材料技术领域不断取得技术突破,中高端反光材料细分领域国产化替代或将加速。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 全球及中国反光材料行业发展历程:国外反光2022-08-31

- 世界快看点丨研究:气动“人造肌肉”可由3D2022-08-31

- 【世界独家】新研究揭示如何让儿童减少食用2022-08-31

- 全球快看:NASA分享从火星角度拍下的日食2022-08-31

- 全球今热点:詹姆斯-韦伯以前所未有的方式2022-08-31

- 过去两年曾大量招聘 传Snap计划裁员20% 2022-08-31

- 每日热闻!七月半烧纸封包怎么写?七月半有2022-08-31

- 快消息!2019年元旦放假几天?2019节假日安2022-08-31

- 天天信息:小区宽带路由器怎么设置?无线路2022-08-31

- 全球快报:柴油的密度是多少?为什么要在柴2022-08-31

- 世界快资讯:单簧管属于什么乐器?单簧管乐2022-08-31

- 当前动态:创业王怎么玩?创业王怎么玩让项2022-08-31

- 标准普尔500指数收于3986.16点 纳斯达克指2022-08-31

- 限制客户自由流动?亚马逊谷歌炮轰微软云计2022-08-31

- 硬件领域正在迎来一场巨大变革 为何智能眼2022-08-31

- 2022 OPPO开发者大会(ODC22)正式召开 Col2022-08-31

- “老赖”彻底“社死”!APP用弹窗精准曝光2022-08-31

- SpaceX的太空互联网服务Starlink出现故障 2022-08-31

- 苹果大概率要涨价?iPhone 14 Pro相机成本高昂2022-08-31

- 谷歌发布了Android 13正式版系统 安卓142022-08-31

- 资源库不可以自己调整?老外吐槽iOS 15/162022-08-31

- 马斯克提交终止收购推特的通知 这封举报信2022-08-31

- 东方甄选三个月带货20亿:粉丝数近2500万2022-08-31

- 连文本都没对齐?Winodws前高管吐槽Win112022-08-31

- 硬件性能大换血!任天堂Switch Pro提上日程 2022-08-31

- 一点就够?散热专家教你涂硅脂2022-08-31

- 根治安卓流氓应用?一图看懂ColorOS 13系统2022-08-31

- 老机型再战一年无压力?ColorOS 13系统适2022-08-31

- 网友集体嫌丑?iPhone 14 Pro配色新增渐变紫2022-08-31

- 颜值比Switch高?腾讯云游戏主机被偷跑2022-08-31