1.回顾历史:中长贷的拐点与A股更同步

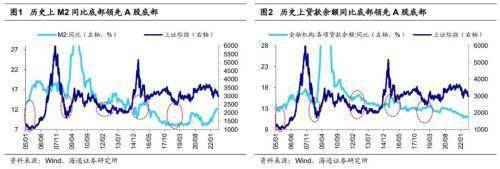

历史上金融总量指标先于A股见底,平均领先5-7个月。以信贷为代表的金融数据对A股究竟有何意义?理论上,总量层面的金融数据首先反映的是广义宏观流动性,这些指标的见底回升往往对应着宏观政策开始转向宽松、流动性出现边际改善。由于不同指标刻画的数据不尽相同,例如M1、M2等数据衡量货币供给、贷款余额、社会融资存量规模衡量实体部门融资,因此历史上各个指标见底的时间也有所差异。对于股市而言,当宏观流动性刚开始转向时,基本面往往还在下行,因此在该时期股市通常还处于探底的阶段。从历史经验来看,回顾05、08、12、16、19年A股的市场大底,可以发现总量层面的金融数据出现改善性拐点后A股往往不会立刻见底,历史上M1、M2、贷款余额同比增速拐点平均领先A股底部5-7个月(详见表1)。

中长期贷款和A股拐点同步性更强,历史上前者平均滞后2.4个月。除了总量层面的数据外,信贷还可以进一步分为短期和中长期等贷款,其中,中长期贷款更能体现资金投向实体部门的规模,且也更能反映经济复苏预期、企业经营情况,因此和基本面的关联性也更强。在多数的信用扩张周期中,最初的增量往往体现在短期贷款、票据上,使得信贷在总量上率先企稳,对应流动性整体开始改善,此后随着中长期贷款迎来拐点,对应基本面出现回暖的信号。因此从股市的角度看,反映基本面趋势的中长期贷款和A股拐点的同步性更强,2005年以来两者底部之间的时滞平均2.4个月(详见表1)。值得注意的是,和总量指标的领先性不同,中长期贷款同比的底部往往滞后于A股,这主要是因为市场底往往是在政策上行和业绩下行两股力量的角力中形成的,因此市场往往会先于基本面见底。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中长期贷款和A股拐点同步性更强 历史上前2022-10-17

- 预告进度:披露率不足 10%,向好率有所提升2022-10-17

- 生猪市场存在阶段性 出栏节奏仍是未来影响2022-10-17

- 纳指本周累跌3.11% 标普500指数本周累跌1.53%2022-10-17

- 标普500指数下跌81.61点,跌幅2.22%报3588.30点2022-10-17

- 政策托底边际提速 信用修复关注结构非总量2022-10-17

- 天天最资讯丨马斯克是三大牛人结合体?其母2022-10-17

- 每日精选:Mars Express展示火星卫星与木2022-10-17

- 天天看点:科学家发现隐藏在银河系中的古老2022-10-17

- 重点聚焦!新数学模型显示,全球只有1/5的CO2022-10-17

- 环球要闻:研究发现反复感染跟神经退行性疾2022-10-17

- 杭州拉米鞋类有限公司与上海达尔威贸易有2022-10-17

- 《离歌》官宣释出首张概念版海报 该剧由饶2022-10-17

- 《小美人鱼》真人电影发布海报 还原经典场2022-10-17

- 正午阳光透露:称《县委大院》档期未定 2022-10-17

- 尹力:中国电影实现矩阵式发展 2022-10-17

- 英国国家美术馆内馆藏的梵高名画《向日葵》2022-10-17

- 《哈利波特》海格扮演者去世 经纪公司WME证2022-10-17

- 广州相声艺术团团长,国家一级演员陈坚雄怀2022-10-17

- 张译、王俊凯、殷桃主演的影片《万里归途》2022-10-17

- 井上雄彦自编自导《灌篮高手》大电影英文片2022-10-17

- SEGI世纪韩国专业商用电器品牌正式进驻中国2022-10-15

- 湖北居安信建材有限公司:全屋定制成为未来2022-10-15

- 世界快看:科创板做市交易准备就绪! 上交2022-10-15

- 观点:振荡的免疫反应:解释唐氏综合症患者2022-10-15

- 当前热点-研究:儿童有一种秘密的力量 使2022-10-15

- 世界今热点:美健康专家称儿童应该从8岁开2022-10-15

- 全球即时:日冕物质抛射视频引发网友关注 2022-10-15

- 全球快报:登上顶级数学期刊的中国研究员现2022-10-15

- 卧兔网络荣获“绍兴市跨境电子商务优秀合作2022-10-15

资讯

焦点

- Meta市值缩水至2017年水平 扎克伯格身价排名跌出全球前十

- “双11”成立自营物流公司 菜鸟回应:消息不实

- 瑞信(CS.US)CEO发表备忘录 试图让市场相信其财务稳定性

- 财务大臣重申捍卫日元立场 日本央行9月政策会议摘要提及政策转向

- 英国迎来黄金抢购潮 新政府“迷你预算”刮起恐慌风暴

- 高盛:美国家庭和外国投资者将分别净抛售1000亿美元股票

- 违约概率飙升至至少10年来最高水平 百年银行巨头瑞信被传“爆雷”!

- 美联储在加息速度问题上已现分歧 市场Q4能否扭转颓势?

- 进一步加码全球黄油市场 威士兰乳业收购新西兰乳企Canary Foods

- 国际能源署警告:欧洲在今年冬天将面临“史无前例”的天然气短缺风险