不要把股市的熊市归咎于美国货币供应量的减少,这并不是说流动性与股价无关。只是它们之间的关系太过复杂,无法直接作为市场时机选择工具提供帮助。

强调这一点很重要,因为今年的经历让许多股市专家和金融顾问相信,股市和国家的货币供应量之间存在密切的相关性。M2货币供应量在过去六个月里减少了2.7%——至少是1981年以来的最低六个月增幅,这是我能够获得每周数据的时间。(M2包括美国流通中的现金、支票存款、10万美元以下的储蓄存款和货币市场共同基金。)

标准普尔500指数自此遭受重创。在10月中旬的低点,美国股市基准指数较1月初的高点下跌了逾25%。

尽管这种说法在解释今年的熊市时很有说服力,但在过去的许多情况下,货币供应量的收缩并没有导致华尔街的熊市。事实上,股票市场和货币供应量变化之间的关系几乎没有一致性。有时收缩会带来股市的好年景,有时则不然。货币供应量的扩大也是如此。

我怀疑,这种不稳定关系的一个来源是,这种关系取决于投资者对通胀的态度。例如,当他们高度警惕即将到来的通货膨胀迹象时,M2货币供应量的增加就被视为不祥之兆。相反,当投资者更担心通货紧缩时,他们就会庆祝货币供应的增加。

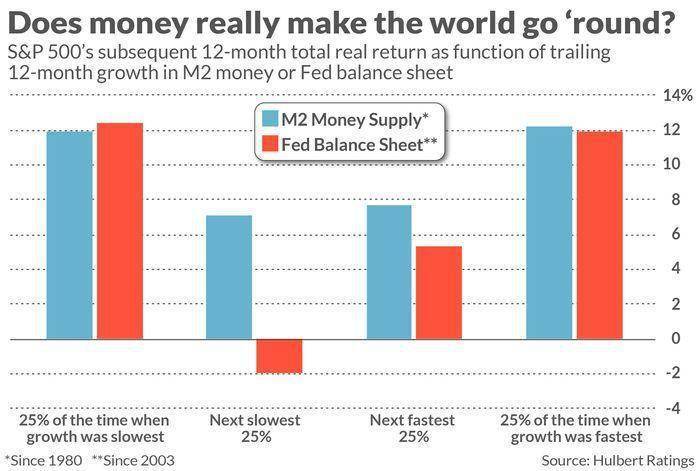

美联储资产负债表收缩

坚定的信念很难改变,我收到的对这一分析的反驳是,M2不是我们应该关注的正确流动性指标。一些人提出的一个更好的衡量标准是美联储(Federal Reserve)资产负债表的规模。

就像货币供应的情况一样,有强有力的间接证据支持这一建议。在2020年春天新冠肺炎大流行之后,美联储的资产负债表从不足4万亿美元迅速增长到逾7万亿美元,在随后的12个月里,标准普尔500指数几乎翻了一番。相比之下,在2022年的过去6个月里,由于美联储开始实施量化紧缩政策,美联储的资产负债表收缩了2.2%。在过去20年的6个月增长率中,只有不到10%的增长率低于这一水平。

在对历史数据进行更系统的分析之后,很明显,股市和美联储资产负债表之间的关系就像它和M2货币供应量之间的关系一样不稳定。有时,在美联储资产负债表迅速扩张后,股市表现惊人。缩水的资产负债表也是如此。这些结果总结在下面的图表中。

这里更广泛的教训是让我们的信念接受统计审查的重要性——不管这些信念在直觉上是否可信。流动性的变化会导致股票市场的相应变化,这是完全有道理的。只是,它在任何投资者可以用来击败市场的直接或机械的方式上都不成立。

关键词: 美国货币供应量的减少 美国货币供应量 美国货币供应 货币供应

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 美国股市基准指数较1月初的高点下跌了逾25%2022-11-01

- 欧盟今年3月制定的《数字市场法》将于当地2022-11-01

- 11月将有诸多重磅数据发布 中证1000指数涨0.84%2022-11-01

- 环球即时:哈尔滨市双城区发现1例阳性感染2022-11-01

- 5+184!黑龙江省最新疫情通报2022-11-01

- 韩国已买入《金粉世家》、《欢乐颂3》等国2022-11-01

- 票房破2亿 《平凡英雄》累计观影人次达到52022-11-01

- 关于第十六届精神文明建设“五个一工程”入2022-11-01

- 原创音乐剧《四两青春》在上音歌剧院进行了2022-11-01

- 获第16届香港中文文学双年奖散文组推荐奖 2022-11-01

- SM娱乐:原定于今天下午举行的娱乐万圣节派2022-11-01

- 《这就是街舞5》收官 陆伟:第六季要做街2022-11-01

- 《独行月球》10月29日结束公映 累计总票房2022-11-01

- 韩国梨泰院踩踏惨案已造成151人死亡 82人2022-11-01

- 电视剧《楚乔传》将于11月11日上线网飞2022-11-01

- 今日最新!中国大使杯围棋赛在莫斯科中国贸2022-11-01

- 全球百事通!山西发现两座春秋晚期墓葬 为2022-11-01

- 极氪未来或独立上市,管理层称将以业务为先2022-11-01

- 江特电机业绩大幅增长 投资者索赔正在进行2022-11-01

- 脾胃不好的人,可以通过这3种食物来调理脾2022-11-01

- 每日动态!10月31日晚间重要财经消息速览:2022-10-31

- 环球实时:埃克森美孚退出后 俄罗斯萨哈林2022-10-31

- 世界快看:欧佩克:全球仍将持续依赖石油 2022-10-31

- 热文:特斯拉起诉蔡老板胜诉,多次因名誉权2022-10-31

- 当前热点-【首发】青元开物完成Pre A轮融2022-10-31

- 天天热点!利率上升+市场存不确定性 英国92022-10-31

- 天天热议:业绩承诺悬了!健之佳收购唐人医2022-10-31

- 天天新消息丨高盛:韩国央行采取措施稳定市2022-10-31

- 关注:海南三亚发布新能源汽车换电模式应用2022-10-31

- 中汽协皮卡分会正式成立长城炮以品类创新助2022-10-31

资讯

焦点

- 首次超过美国 全球最佳大学排行榜:338所中国大学上榜

- Meta市值缩水至2017年水平 扎克伯格身价排名跌出全球前十

- “双11”成立自营物流公司 菜鸟回应:消息不实

- 瑞信(CS.US)CEO发表备忘录 试图让市场相信其财务稳定性

- 财务大臣重申捍卫日元立场 日本央行9月政策会议摘要提及政策转向

- 英国迎来黄金抢购潮 新政府“迷你预算”刮起恐慌风暴

- 高盛:美国家庭和外国投资者将分别净抛售1000亿美元股票

- 违约概率飙升至至少10年来最高水平 百年银行巨头瑞信被传“爆雷”!

- 美联储在加息速度问题上已现分歧 市场Q4能否扭转颓势?

- 进一步加码全球黄油市场 威士兰乳业收购新西兰乳企Canary Foods