一夜之间,俞敏洪和他的新东方,从奋斗不息、天道酬勤的典范,变成被网友广泛质疑的对象。

《农民日报》在头版刊登的文章《6元一根“新东方”玉米,农民能赚多少?》,一石激起千层浪。

在此之前,转型直播挣扎许久的新东方,刚刚凭借董宇辉的一句句金句爆火出圈,迎来了粉丝和销售额的爆发性增长。

不到1周,东方甄选便完成了粉丝量从100万到1000万的跨越,远超此前券商预测2周粉丝破千万的速度。与此同时,GMV在6月15日就已飙升至6257万元。

在这种火爆效应下,新东方在线5个工作日累计涨幅近550%,一举抹平2021年来所有跌幅。

在直播间上架的6元/根鲜食玉米被质疑“太贵”后,董宇辉以“谷贱伤农,价格不能太低”为由回应,这个情怀满满的回答一时间更是赢得满堂喝彩。

(图片来源:pixabay)

然而官媒文章中,一句“故事少了关键一环”,当头浇下一盆冷水,一句“玉米价格高了,农民或者说农业生产者能多赚钱吗”的质问,完全扭转了舆论风向。

仅仅1天,喝彩变成质疑,掌声变成了怒骂。

围绕“农民到底有没有多赚钱”这个核心问题,自媒体群起发文质疑,全网众多大V详细科普农产品从田间地头到上市的产业链,得出新东方卖高价玉米让农民得利只是谎言的结论。

如同一阵大风,将股价吹得七零八落。截至前天收盘,新东方在线报价每股16.980港元,较上周高点大跌超3成,同时还惨遭第二大股东腾讯连续2日抛售。

那么问题来了,新东方的“6元玉米”,到底是在贩卖情怀,拿农民当赚钱的幌子,还是真的助农益农?

涨价20倍

这个问题的实质是,在农产品从田间地头到送上人们餐桌的整条产业链条上,价值是如何分配的、为什么这么分配?

农产品流通,大多要经过农户、收购商、批发商、零售商、消费者几个环节。就目前而言,一颗蔬菜在进我们嘴里之前,一般已经经过了5手:

农民采收;

汇集到各个乡镇的代收点或区域市场;

统一发往各大城市的一级批发商,通常是大城市边缘的大型农批市场,比如北京新发地农批市场、广州江南农批市场、深圳海吉星农批市场等;

批发给二级批发商,通常是周边较小的批发市场;

批发给超市、商店、菜市场等零售商。

在这个5级链条中,越贴近市场、越贴近消费者的环节,赚的就越多,而离消费者最远的上游农民,成为了产业链上最大的“冤种”。

2011年菜价暴涨、民众怨声载道的时候,央视记者曾亲赴送菜第一线跟踪调查,目睹了农产品流通环节层层加价的状况。

在报道中,西葫芦在山东产地的价格是5分钱/斤,到北京的社区菜店后,售价已经飙涨到每斤1元;圆白菜的价格从收购价4分钱/斤,到超市的时候就达到了8毛钱,一下子翻了20倍。

文章详细记下了农产品身价逐渐上升的过程:

大蒜一级批发商张先生从河南代收点收购大蒜为1.2元/斤,运到新发地批发市场;

在新发地批发市场,以1.4元/斤的价格批发给岳各庄、房山的二级批发商;

岳各庄蔬菜批发市场的二级蔬菜批发商刘先生加价0.4元/斤,以1.8元/斤的价格批发给北京菜市场零售商;

在最后一个环节,价格出现了惊人的飙升——距离新发地批发市场15公里处的一家菜市场,零售商金女士将大蒜加价到3.5元/斤售出,而不远处的超市更是卖到了4元/斤。

据《让菜价飙升的“最后一公里”》这篇报道,北京市物流协会专门做了一个调查,发现蔬菜从批发市场到零售市场的这“最后一公里”,流通成本比从山东寿光拉到北京的费用至少高出150%。

原来到我们手上的时候,蒜价已经被“奸商”们加价了几倍,而且这还是从代收点开始计算,没把农民田间采购价算进去!

有意思的是,流通链上的各个环节,都说自己“不赚钱”。

例如,张先生称其成本要覆盖0.15元/斤的运输成本、12吨大蒜货车350元的入门费和十几元至几十元不等的出门费、货车停留超过3天的停车费、140元/天的卸货工人工资,但“批发价格很难往上提升”;

刘先生则告诉记者,“除去运输费、摊位费,1斤大蒜提高4毛钱,赚不到多少钱”;

金女士叫苦,称其每个月摊位费要交2800元,水电费加上100元,还要扣除销售不畅的损耗费,所以尽管加价幅度巨大,“也没剩下多少利润”。

然而,事实真是如此吗?

到底谁在赚钱?

关于这个问题,发改委、商务部和农业部三大国家部门曾齐齐出人,奔赴北京、上海、山东、河南、黑龙江、广东等地,联合调研农产品流通环节,最终发表了一份《农产品价格形成及利润分配调查》。

学界也有不少人士,用各种专业方法对农产品流通环节的利益分配进行了计算。

最终的结论是,因为不同的地域、时间或市场环境,农产品批发商和零售商的利润有多有少,但共同点是,都比生产者——农民高得多。

例如在《我国农产品流通的成本构成与利益分配》研究中,批发商的成本利润率比农民高出6到10倍,零售商的成本利润率高出5到7倍。就算以最低比例计算,那差距也达到1:7:6。

换句话说,农民在整个链条中能分享到的利润,不到1/10。

那么,新东方可以改变这个趋势吗?答案是不能。

因为在市场经济下,产业链利润分配的本质是议价权问题。而农民的议价权低下,根源又在于传统小农生产方式。

大量农民相互隔绝、零散耕作,一方面信息极度缺失,在不了解市场需求的情况下无序生产,另一方面互相之间过度竞争,打压价格,只能被动地任由上游开价宰割。

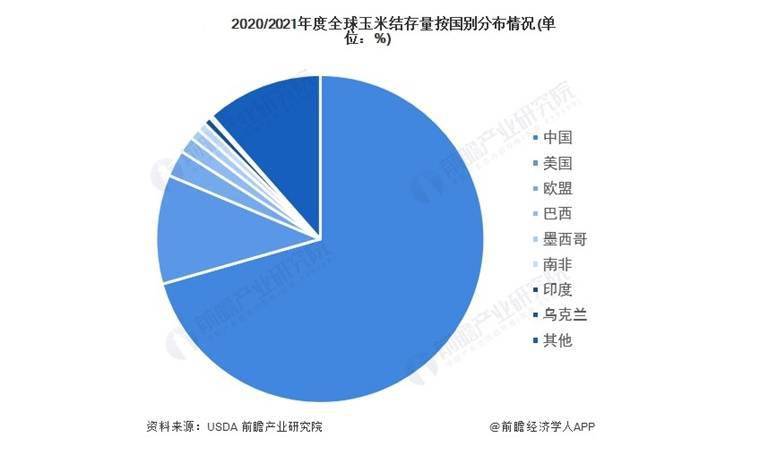

国内玉米生产远远超过需求,是过去种玉米不赚钱的原因之一。2020/21年度,全球玉米结存量接近3亿吨,仅中国就占了超过2亿吨,占比超过70%。

上游收购商为了利润最大化,也会尽力压低田间收购价,将其维持在农民刚刚好可以保证生活和再生产的水平,甚至在市场波动大的情况下再往上游转嫁风险,导致农民亏本。

菜价涨了,农民不赚钱,菜价跌了,农民最亏本,这样的例子比比皆是。

你下游零售商卖得再贵,改变不了上游农民相较于中游环节议价权低的现实,那也白搭。

东方甄选的玉米能卖出比市场价贵1元,然后让利给中游环节,中游环节就会让利给农民吗?不好意思,批发商们会笑嘻嘻地揣进自己口袋。

换言之,只要新东方还不能掌握零售、运输、批发的整套供应链,不能直达农民,那他们卖得再贵,和农民也没什么关系。

事实也确实如此,根据中国新闻网的最新报道,在新东方售卖的鲜食玉米产地——吉林省公主岭市,去年当地普通质量的鲜食玉米收购价为0.35元/根,质量最好的鲜食玉米收购价为0.85元/根。“今年收购价预计约为1500元/吨-1200元/吨。”

神奇的鲜食玉米

所以我们可以得出结论,东方甄选卖的“6元玉米”并没有让农民受益?

倒也不是。

事实上,“6元玉米”真的让农民的收入提高了,但是这和新东方没什么关系,关键在于其售卖的“鲜食玉米”产品本身。

过去种植的玉米,绝大多数是在成熟后采摘、储存,用来养牛喂马、加工酿酒,或者当作工业原料,少量会在加工成玉米碴、玉米面后充当粮食食用。

而随着经济发展,人民消费水平的提高,一些具有特殊风味、品质上佳,可以当作果蔬食用的玉米开始逐渐在市场上流行,这就是鲜食玉米。

现在市场上见到的甜玉米、糯玉米,都是鲜食玉米。

种植鲜食玉米,在很多地方显著提高了农民收入。例如农业农村部网站去年报道的一篇文章中,山东莱西市普通玉米亩收入约1600元/亩,而鲜食玉米亩收入为3000元/亩,农民收入近乎翻了1倍。

这种盛况自然不会是中游批发商、下游零售商良心发现、主动让利的结果,而是这种诞生于新时代的农产品正在倒逼农业生产方式变革,从而提高了农民的议价能力。

和传统玉米不同,鲜食玉米吃的是未成熟的幼嫩果粒,要抢在呼吸作用把内部糖分消耗之前,享受它的鲜美滋味。

这意味着,从农民采收,到批发商收购、运输,再到零售,都有很高的效率要求。

贴近市场的中下游环节还好说,但传统的农业,和效率这个词是根本不搭边的。

小农生产在空间上零散会极大影响采收效率,无序竞争会导致市场供求进一步错配,如果不加以改变,会拖累整个链条上的参与者。

结果是,以前从小农竞争中得利的中上游环境,反倒开始主动帮助农民改革工作方式和效率。

在绝大多数鲜食玉米给农民增收的报道中,你都可以看到一些字眼,包括“土地流转”、“合作社”、“订单”、“合同”等。

没错,为了提高采收、运输、销售的效率,目前在鲜食玉米领域,一个大趋势是中游参与者组织农业合作社,向农民统一下订单,按需生产。在这个过程中,他们还会教授所需的农业知识,提高种植效率。

农民被这样组织起来的一个客观结果就是,信息交流加强,过度竞争被消灭,从而增强了他们的议价权。

当然,农民议价权提高,不代表压缩了中下游参与者的利润空间,否则他们也不会主动参与进来。

整体推论,相较于传统农产品,鲜食玉米整条流通链上的利润都增加了,只不过农民增加的比例更多一点。

那么这个钱从哪里掏来呢?当然是从买“10元3斤”玉米到买“6元1根”玉米的消费者的口袋里。

不过对于消费者来说,花更多钱买更少的东西,显然也不吃亏。

这也是新东方的问题所在。如果他们坦诚承认价格贵,然后解释产品是精挑细选,加上运输、人力等各种成本综合考量出来的价格,让消费者感觉这个产品配这个价格很值,这没问题。

但是打着“谷贱伤农”的幌子,贩卖情怀,自己赚得钵满盆满,却把中间的利润都推到种植玉米的农民身上,显然不太妥当。

关键词: 新东方玉米农民能赚多少 新东方玉米 俞敏洪新东方 董宇辉新东方

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。