日历已经翻到了2022年,但大家居然还在为“增程式”的技术到底好不好争得你死我活。

一边是华为余承东疯狂为“增程式”站台:“说增程车不够先进是胡扯”。

另一边则是长城汽车魏牌CEO李瑞峰微博的公开反驳:“增程式混动技术落后是行业共识”。

上一次发生这样的事情还是2020年9月8日,当时,大众集团中国区 CEO、大众汽车品牌中国 CEO 冯思翰面对媒体,炮轰增程电动车的技术路线:

“简直是胡说八道,是最糟糕的方案。”

而他针对的无疑是当时国内市场上唯一的一款“增程式”电动车——理想ONE。理想汽车的创始人李想也没有认怂,直接霸气回应:

“XXX,一帮搞臭技术的,天天冲我们bb,什么增程电动是个落后的技术,请问,他们XXX搞出来屁技术了?”

没想到两年过去了,一切都还停在原地:

传统车企仍在痛批增程式,新势力坚持力挺,当很多人操心增程式到底好不好、这场争论究竟何时才能结束时,我们不如思考一下另外一个问题:

增程式在退出历史舞台之前到底还能存活多久?

一、站在C位的“技术问题”

毫无疑问,每次“增程式”被cue出来,都是因为所谓的“技术”。

一方说技术落后,另一方要么批驳对方说增程式技术不落后,要么就怼对方的技术也不咋滴。

那首要的问题就是,这里面涉及的技术到底是什么。

要明确的是,增程式电动车在任何情况下都是靠电动机驱动车轮运转的,这一点和纯电车一样。

但是纯电动汽车只能充电,而增程式电动车除了给电池充电,还可以在没电的时候通过燃油发动机给电池供能。

所以,从使用角度说,增程式电动车搭载的发动机就相当于一个“充电宝”,是给车辆供电用,而驱动这辆车跑起来的,依旧是车辆的电动机。

但是从能源利用角度来说,为了减少碳排放,我们用电,为了防止没电,我们随身携带一个自己会发电的充电宝——

但这个充电宝却是烧油的,说好的减少碳排放呢?

而且和燃油车比,它甚至在没电的情况下效率还更低:因为它要先从油转化为电、再由电转化为动力,而且还增加了车身重量,拖累续航。

所以一直很多人不看好增程式是有现实原因的。

而从技术本身来说,在所有混动技术中(至少政策一直将增程式视作混动的一种),大部分增程式所采用的“串联式”混合动力是效率最低的、也是结构最简单的。

从结构上来看,串联式就是将「发动机」、「发电机」和「(驱动)电机」三大部件“串”在一条动力传输路径上。

来源:知乎答主王元祺

这是大家为什么总在它的“技术”是不是“落后”这个问题上纠缠不休的原因:和其他链接方式相比,这种结构显得过于简单。

「串联式」基本的工作原理是:发动机带动发电机发电,其电能通过控制器(或称逆变器)直接输送到电机,再由电机产生驱动力矩,驱动汽车。在任何情况下,发动机都不参与汽车的驱动工作。

它的优点是:在起步、低速的情况下,环保且降低油耗。

而「并联式」则是将燃油的动力系统与电驱的动力系统整合在一起,使得汽车可由发动机和电机共同驱动或各自单独驱动,结构上要比串联式复杂,和传统燃油车相比改动也较小。

另外还有一种「混联式」,算是一种对串联式和并联式的综合,当汽车低速行驶时,各环节以串联方式工作;当汽车高速行驶时,各环节以并联方式工作。

不过简单的“串联式”也并不能完全概括“增程式”,例如理想ONE的增程器模块就不仅是“串联式”这么简单。

它的主体结构仍然保持「串联式」的基本特征,但「增程器」模块由「油箱」、「发动机」和「发电机」组成,虽然不参与驱动「车轮」,只参与产生电能,但可以同时供给「电池」和「电机」。

比最基础的串联式复杂了一些,但仍然与其他连接方式的复杂度及效率不可同日而语。

二、销量定义底气

至此,“增程式为什么受到诸多质疑”这个问题的答案就很清晰了——技术上来讲缺乏追求,能耗上来讲效率不高。

但另一个问题就浮出了水面:为什么新势力可以骄傲地为增程式站台?

相比于主流的纯电动车,增程式电动车这一模式,采用的车型其实并不多,在问界之前,就只有理想一家。

而创始人李想当初能够骄傲地回怼大众,最为重要的依据就是销量。

作为国内第一款增程式混动,理想ONE的销量直到今年6月份仍在所有车型中排名第八,除了特斯拉和比亚迪的爆款,以及知名买菜车五菱宏光mini之外,它是前十名中唯一的新势力品牌,可谓一枝独秀。

来源:车主之家

叫板的底气自然是有了。

而在今年7月初,理想L9上市继续掀起了一轮新高潮,被认为是对阵传统BBA的最有力对手,3天订单即破3万。

而本轮余承东为之站台的新新势力问界M发布3天后订单更是突破了6万辆。

而之所以能够在销量上实现不错的成绩,最重要的一点是:

汽车是to C产品,满足日常需求,有性价比,再一定程度上占领用户心智,就能做出相对成功的产品了。

而“增程式”在满足用户基本的日常需求上是不存在障碍的。

在几种典型的驾车场景中:日常上下班短途,周末中途,高速长途等。

如果几种需求的分布是平均的,那么增程式,应该是相当差的动力类型,因为就高速长途来说,它的油耗劣势会表现得相当明显。

但用户的真正需求构成是:日常上下班短途占80%、周末中途占15%、高速长途占5%。

而只要用纯电续航即完美解决,就解决了80%的需求。

在满足基本需求的场景上,找到对应的客户群,做好定位,占领用户心智,就能够完成剩下的任务。

到了这一层上,理想ONE抓住了20%的细分用户群的100%注意力:

他们多数来自中高收入家庭、家庭有多个成员,居住一二线城市,买BBA限牌。

于是理想用豪华定位、大尺寸大空间、稳重的设计拿下了这个市场,同时以仅30万元左右的价位搞定性价比,成功占领用户心智。

在知乎问答区,有这样的评论代表着这一群用户的需求:

来源:知乎

日常上下班靠纯电,偶尔远程也能加油,外观有面子,能拉一家人,价格还比同级别(BBA、蔚来)便宜。

而问界大卖,一来有华为的渠道,二来还有华为鸿蒙的车机系统,又是一个接近于粉丝圈的心智占领。

因此,能够精准满足一个极小的用户群体,这就是“增程式”汽车取得良好销量背后的“产品能力”。

在产品力之外,对于一二线城市来说,牌照也是一个重要因素。

至今增程式电动车仍然可以在多数一二线城市轻而易举地拿到本土车牌,而这个稀缺资源是很多人选择是否购买一辆新能源车的关键因素,也是他们放弃一辆BBA的关键因素。

而这些拥有强大产品力的造车新势力之所以选择“增程式”而不是其他技术路线,当然也有他们自身的利益考量:

他们没有在内燃机上的深厚积累,也没有传统车企那么雄厚的资金优势,要迅速打磨出一辆车,增程式的低成本与简单的技术路线就是最容易走出来的。

这一切截至目前看起来,都还行得通。

三、“技术”之争无意义

无论对于正方还是反方,其实关于增程式的技术问题可以说是最不重要的一个问题。

如前所述,增程式因为自发电的原因,自然有其存在的意义:在充电桩尚未完全普及的现在,或者在冬季的北方、人际罕至的沙漠里,它都可以给自己续命。

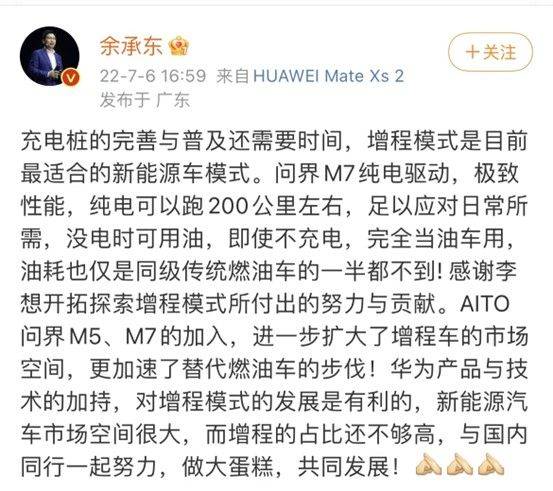

所以余承东说的“目前充电桩的完善与普及还需要时间,增程模式是目前最适合的新能源车模式”这话也没太大毛病。

如果要在其他领域找到和“增程式”可对标的产品,或许可以类比为:手机自带充电宝、燃油车自带油罐。

太阳底下没有新鲜事,手机自带充电宝还没发生过,但燃油车自带燃料这件事,真的发生过。

当初,新中国成立后,原本的外资加油站都陆续退出,全国加油站数量(不含港澳台)急剧下降到70家左右。

刚建国那段时间,中国曾经被认定为世界上的“贫油国”。

那时,国内还没有油田,更无法生产原油。而另一方面,还要遭受当时的西方国家联手抵制,除了少数支援外,国内的汽车几乎没油可用,因此主要靠煤气等替代能源。

一种过渡的方案就这样应运而生了——你会看到自带煤气包的公共汽车上路。

带煤气包上路的公共汽车

它的存在自然是在资源紧缺的情况下一种迫不得已的过渡方案,因为虽然没有油,但公共交通还是要发展的。

但如果有人说自带煤气包的效果和去加油站一样,或者自带煤气包的技术“先进”,甚至要讨论怎么样优化煤气包的技术设计,那就多少有些本末倒置了。

既然搞清楚“自带煤气包”的公共汽车在一定情况下存在的意义,那么“增程式”汽车存在的意义也就一目了然了。

所以有一点认知就变得明确了起来:我们要讨论的根本不是增程式到底先不先进,其实是它还能存在多久。

一个明显的趋势是,原先增程式汽车产品力所瞄准的用户群,他们所在的城市正在渐渐将增程式从牌照优惠表里剔除出去。

北京一开始没有增程式的牌照照顾政策。

然后是上海,在上海市发布的《上海市鼓励购买和使用新能源汽车实施办法》中提到,自2023年1月1日起,消费者购买插电式混合动力(含增程式)汽车的,不再发放专用牌照额度。

而以理想为例,目前在理想ONE2022年1-5月的销售中,上海市的销量为1599辆,渗透率2.85%。

但排在前列的城市几乎都是一线城市、新一线城市及强二线城市,排在第一的杭州也是一个新能源牌照优惠的城市,目前增程式仍在优惠范围内。

未来政策如何变化,目前还是个未知数。

所以,关注“增程式”的技术,不如关心充电桩的建设、快充的技术发展和政策的步伐,具体时间很难说,或许5年,或许10年。

这一切,就取决于电池厂商和纯电主机厂到底有多努力了。

毕竟,如果手机电池续航时间够长、充电时间够短,或者如果政策禁止给充电宝发放产品资质,你还会关心充电宝的技术发展到第几代了吗?

这场关于增程式的“技术”论战的唯一意义或许是,双方都可以更好地推广自己的品牌与车型。

四、尾声

增程式是注定要离开历史舞台的, 它只是“前途是光明的,道路是曲折的”这句话里的那个“曲折”。

不过对于现在仍在做增程式的新势力们来说,政策可能会变,但产品力不会消失。

等到他们变成了“旧势力”,产品力仍然发挥出色,那它们的销量在“增程式”之后的新技术平台上一样能够大放光彩,那时便可以忘记这一段注定会消散的“增程式”历史。

关键词: 增程式汽车还能活多久 增程式汽车 增程式汽车余承东 余承东汽车

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。