全球衰退预期不断增强,库存周期或已见顶

铜的金融属性要高于多数大宗商品,从历史表现来看,全球经济周期大约在10年左右,但由于疫情影响无法完全消退,叠加进入2022年后俄乌冲突的发生加剧了欧洲能源危机、美联储在抗通胀压力下的快速加息等因素,全球经济增速或提前面临下行风险。美国PMI数据呈现加速下滑,而欧洲则表现更为疲弱,高通胀制约其应对危机的工具,市场对欧债危机的担忧不断抬升铜价与全球经济增速走势高度一致,虽然目前国内经济大概率将进入弱复苏阶段,但铜的海外需求占比约为40%,在海外经济衰退阶段铜下游仍将受到较明显抑制,铜价预计将受拖累下行。

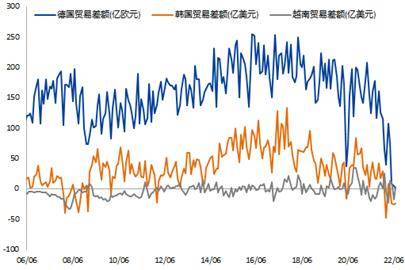

从较短周期来看,由于铜的终端需求企业将会由于经济形势主动或被动调整其库存,因此库存周期对铜价也具有一定影响力。中美库存周期基本保持同步,但由于本轮疫情等因素的影响,中国新一轮库存周期的启动明显领先于海外市场。目前国内库存周期已经出现见顶迹象,且领先指标工业品PPI已经出现拐点。而美国库存周期虽然仍处于上行趋势,但领先指标库销比以及进口数据均以呈现出回落或见顶迹象。从传统货物贸易顺差经济体来看,德国、韩国以及新兴市场越南多次出现贸易逆差的情况,同样印证了全球需求转向疲弱。

图为中美库存周期

图为各国货物贸易逆差频现

通胀预期边际向下,对冲需求不断减弱

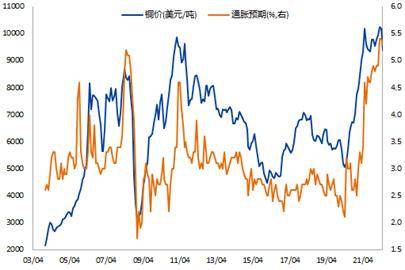

今年以来,美联储已经进行了多次加息,加息时点开启的滞后印证了本轮加息更多的体现是对通胀抑制的必要性以及全球流动性收紧而非经济景气的印证,因此对铜价影响偏负面。从历史走势来看,铜价除了与经济增速保持高度相关外,与通胀预期也存在着较高的同步性。在激进加息预期下,通胀预期易下难上,此外从历史经验看,越激进的加息节奏即意味着更快的衰退到来。

疫情延后矿山产量释放,冶炼企业利润改善。铜矿山方面,疫情影响消退,下半年矿产铜增速边际向上。

图为通胀预期与铜价

一般来说铜矿企业产量受到资本开支的影响较大,而铜矿企业资本支出与铜价保持同步或滞后一年,但由于铜矿生产建设周期较长,产量的增加则通常需要4—5年的时间。上一轮铜价底部出现在2016年,但受到疫情因素的影响兑现时间出现了明显的延后,目前全球对疫情管控均有所放松,铜矿产量的释放预计将逐步体现。

全球铜矿产量相对集中,根据主要矿企季报显示由于疫情、罢工、检修、环保、气候、矿山品味下降等原因,一季度产量部分出现下行,但其中多数的影响或较为短期。虽然部分矿企在季报中也下调了对于全年的产量预估数据,但对产量平均增速预期仍维持在较为乐观的6%。而2021年在主要矿企产量增速达到2.89%的情况下全球铜矿产量增速为1.65%,因此根据此推断2022全年铜矿产量增速或达到3.6%—4%左右。

冶炼端,加工费及副产品价格同步向上,高利润助力产能投放。由于市场对铜矿产量释放的预期不断增强,自2021年下半年加工费就在不断抬升,目前TC/RC费用已经运行至历史较高位,在6月底 CSPT召开线上会议敲定的2022年三季度铜精矿现货TC指导价为80美元/干吨,而去年同期为55美元/干吨,也验证了铜矿供给端转宽松的预期。

目前折算冶炼加工费大约为2500元/吨,而中国铜冶炼成本大约为1800—2500元/吨,铜冶炼行业盈利情况正在明显改善。此外,副产品硫酸也在近期为铜冶炼企业带来利润的增加,在近期硫酸价格维持在900元/吨的情况下,冶炼企业利润能达到近3000元/吨,处于历史高位。2021年上半年虽然受到限电等因素的影响,但在高利润的推动下1—5月我国精铜产量同比增速仍达到了3.68%。

国内弱复苏难对冲海外衰退,新能源需求缺乏增量

传统需求方面,电力行业提供主要增长,地产疲弱拖累家电需求。

从目前来看,下半年基建投资继续发力仍存在较高的确定性,2022年1—6月基建投资完成额同比增长9.25%。从资金来源上来看,6月国常会上管理层先后提出了两项增量政策工具,将有望弥补上半年专项债前置以及常态化核酸造成的收支缺口,基建仍有望保持全年高增速。此外,与铜下游需求相关度较高的电网投资完成额1263亿元。虽然保持了3.1%的同比增速,但由于疫情因素,距离2022年全年目标仍有较大距离。此前根据国家电网和南方电网投资计划来看,2022年全年投资目标将达到6250亿元,既意味着下半年月均电网投资将超过700亿元,较去年同期增幅明显。而电源投资方面的增量预计主要将集中于新能源相关的风电、光伏等。根据历史数据分析并结合新能源板块增量, 2022年电力板块需求将有望增加100万—130万吨。

汽车方面,虽然刺激政策频出,但从过往政策推动效果来看,汽车消费刺激政策对产销的实际拉动作用正在逐年减弱。此外2022年6月汽车产量同比增速反弹至26.8%,但增速主要来源于新能源汽车,且目前支持新能源汽车购买使用是稳定和扩大汽车消费、保障产业平稳运行的有效途径,因此刺激政策发力点也仍着重于新能源汽车,2022汽车用铜的主要增量预计仍将来源于新能源。

而地产方面,上半年房地产销售面积、新开工面积、施工面积以及竣工面积均出现明显下降。此前在“保交付”的目标下,市场对于竣工端仍存在相对乐观的预期,但近期“强制断供”项目频发,虽然目前来着资金量相对有限,但相关事件仍在发酵。房企在高周转、高杠杆的经营模式正在进行转型的背景下,资金压力本身就较大,资金监管进一步趋严将加剧其资金链紧张问题。而从居民需求端来看,目前我国居民杠杆率已经接近欧美国家水平,且在“房住不炒”政策基调未变的情况下,下半年销售端或难以出现明显改善。

目前整体房地产景气度不佳,房子自身融资渠道受限,若资金压力在下半年出现进一步恶化,全年竣工增速或无法实现正增长。此外地产行业的下行对家电板块预计也将形成拖累,建筑及家电2022年用铜量或较去年有所减少。

新能源需求增量价格反应已较充分,总量占比有限。

从中长期来看,新能源板块对铜的需求仍将延续,但对价格的边际利多支撑正在减弱,其主要原因在于此前市场对于新能源行业的发展增速不断抬升,铜价对此已经有了较充分的反应,对价格的增量驱动有限。以用铜量最大的风电行业为例,2022年全年新增风电装机量有望达到60GW,而目前1—5月新增装机量已经达到了1082万千瓦,剩余未完成量为4918万千瓦,而去年6—12月新增装机量为3978万千瓦,及意味着下半年同比增速仅23.63%,远低于今年2月60.5%的同比增速且略低于全年增速。因此虽然新能源板块对铜仍将保持较高的需求,但其对价格的边际利多增长逐步减弱。

此外,虽然新能源板块需求增量较为显著,但目前来看其在铜下游需求中的占比仍先对有限。根据测算数据2022年新能源板块对铜的需求量有望达到141万吨,其中光伏35万吨、汽车47万吨、风电59万吨,而全年铜需求大约为1400万左右,新能源占比目前仅10%左右,在需求增速放缓的情况下,对价格的影响力逐步减弱。

从绝对价格的角度来看,虽然本轮铜价自高点已经出现了约26%的跌幅,但目前仍处于均值上方,且与历史相比,2007年至今铜价的3轮大幅下跌幅度分别为66%、54%和35%。而从时间比对上来看,前三轮下跌分别持续了1.5年、4.5年和2.5年。因此,目前不管从时间还是空间的角度来看,铜价均有进一步下跌的空间。且通过复盘本轮铜价上涨,一共经历了三个阶段,主要驱动分别有:疫情造成供应紧张、全球开启宽松政策推动需求向好、流动性导致高通胀支撑大宗商品价格。从目前来看,以上三大因素均出现走弱或转向的迹象,叠加宏观面的向下驱动,不排除铜价或跌至2020年初,即47000—50000元/吨。(作者单位:兴业期货)

关键词: 地产疲弱拖累家电需求 家电需求 地产疲弱 铜价将落至疫情前水平

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。