7月社融明显低于市场预期,除了受疫情反复、地产销量疲弱影响外,与彼时政策观望不无关系。7月过低的社融增大了下半年“争取最好结果”的压力,也可能倒逼政策力度加大,导致后续社融回暖的预期可能提升。因此对低于预期的社融无需过度悲观反应,考虑到今年以来社融一个月高一个月低的特点,8月社融好于预期的概率增大,关注后续基建、制造业和地产竣工加速带来融资需求增速回升的可能。未来如果社融恢复超预期,则会更加有利于“银房家”,届时A股风格将会实现从小盘成长到大盘价值的切换。

核心观点

【观策·论市】社融低于预期,A股怎么看?7月社融明显低于市场预期,其实今年在疫情、政策预期的影响下,社融相比预期呈现一个月高一个月低的特点。数据刚公布的时候市场虽然反应较极端,但影响未来一个月市场表现的关键在于市场对后一个月社融的预期。整体来看,728政治局会议对于财政货币政策的定调仍然保持扩张,7月过低的社融增大了下半年争取最好结果的压力,也可能会倒逼政策力度加大,导致后续社融回暖的预期可能提升。因此对7月低于预期的社融无需过度悲观反应,关注后续基建、制造业投资和保交楼带来融资需求增速回升的可能。当前经济环境组合为典型的“强流动性,低社融,盈利触底”,有利于 “新机车”表现,但随着交易和持股集中度提升,从β行情演变为分化,轮动加剧导致操作难度加大。而未来社融恢复超预期的可能犹存,如果经济走向类似重要年份下的稳增长路线,则会更加有利于“银房家”表现,届时A股风格将会实现从小盘成长到大盘价值的切换。

【复盘·内观】本周A股市场指数多数上涨,主要原因在于,1)部分地缘风险没有进一步发酵,市场情绪修复;2)部分核心赛道板块公布高频数据,市场担忧落地;3)顺周期板块轮动上涨。4)海外通胀数据好于预期,对全球需求压制和后续政策空间的预期好转。

【中观·景气】7月汽车产销同比继续保持较快增长,主要企业挖掘机销量同比转正。6月全球半导体销售额同比增幅缩窄;7月集成电路出口金额同比由正转负,进口金额同比降幅缩窄,贸易逆差同比降幅缩窄。7月汽车产销同比继续保持较快增长,新能源车同比保持翻倍增速。7月份主要企业挖掘机销量同比转正,装载机销量同比降幅收窄,重卡销量同比降幅收窄明显,但还是创最近7年的最低值。本周钢坯、螺纹钢价格上行,铁矿石价格指数下降;焦煤、焦炭期货价格上涨,动力煤期货价格上涨。

【资金·众寡】北上两融转净流入,ETF净赎回。北上资金本周净流入76.5亿元;融资资金前四个交易日合计净流入132.5亿元;新成立偏股类公募基金20.1亿份,较前期下降88.7亿份;ETF净赎回,对应净流出16.7亿元。行业偏好上,北上资金净买入规模较高的为非银金融、汽车、食品饮料等;融资资金净买入电气设备、电子、有色金属等;券商ETF赎回较多,医药ETF申购较多。重要股东净减持规模缩小,计划减持规模提升。

【主题·风向】本周产业观察——小米发布全尺寸人形仿生机器人,特斯拉机器人临近发布。小米发布人形机器人,特斯拉机器人也临近发布,人形机器人产业化即将来临。人形机器人运动具有较高的自由度,对于核心零部件的需求更高,国内机器人零部件供应商或受益。此外,人形机器人以AI为核,与其他AI产业高度共振。建议关注机器人产业链和AI产业化大趋势。

【数据·估值】本周全部A股估值水平较上周上行。PE(TTM)上行0.2至14.6,处于历史估值水平的37.5%分位数。板块估值多数上涨,其中,社会服务、国防军工等板块估值上涨较多,农林牧渔、汽车、交通运输等板块估值下跌。

【风险提示】产业扶持度不及预期,宏观经济波动。

01

观策·论市——社融低于预期,A股怎么看

3月19日,我们发布报告《A股历史大底是如何炼成的?》,提出“4月中旬至5月中旬之间,将会印证社融数据的进一步改善,则会逐渐强化底部出现的关键动力”。5月4日,我们发布报告《拐点已至,上行将始》提出A股过去的调整和当前的估值已经对过去诸多冲击进行了充分定价,未来将会随着疫情缓解、稳增长发力、外部环境缓解进入震荡上行周期。6月17日发布《开启新周期,重塑新结构》明确提出新一轮上行周期开启。

2022年下半年,中国经济将进入新一轮信用上行周期,全球经济则进入衰退期,美债收益率有望见顶。A股将会延续此前趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。但是,下半年的行业配置会根据社融和经济复苏的强度出现两种场景,在强流动性弱复苏情况下,行业配置以独立景气新产业趋势为主攻方向,“泛新能源”等领域值得持续挖掘;如果稳增长的实际效果超预期,新增社融增速加速改善,则会演绎“社融驱动”为主线,基建链,地产链、银行保险有望表现较好。风格将从小盘成长逐渐演变为大盘价值。

7月社融明显低于市场预期,除了受疫情反复、地产销量疲弱影响外,与彼时政策观望不无关系。但其实今年以来,社融相比预期一直忽高忽低,数据刚公布的时候市场虽然反应较极端,但真正影响后一个月市场表现的关键在于市场对下一期社融方向的预期。728政治局会议对于后续经济目标还是有一定要求,同时对于财政货币政策的定调仍然保持扩张,7月过低的社融增大了下半年争取最好结果的压力,也可能会倒逼政策力度加大,导致后续社融回暖的预期可能明显提升。因此对当前低于预期的社融无需过度悲观反应,关注后续基建、制造业和地产竣工加速带来融资需求增速回升的可能。未来如果社融恢复超预期,经济走向类似重要年份下的稳增长路线,则会更加有利于“银房家”(银行、房地产、家电家居消费),届时A股风格将会实现从小盘成长到大盘价值的切换。

?社融低于预期,A股怎么看

今年社融有个特点,忽高忽低,2,4,7月低于预期,而1,3,5,6高于预期。与今年是政策大年的影响有关,也与预期有关。因此,某一个月社融高,为了避免“大水漫灌”,下一个月可能会收敛一点;某一个月社融低,为了“努力争取更好的结果”,下一个月就多贷一点。此外,疫情对信贷也有影响,疫情发生的那个月,社融可能会明显低于预期,但是信贷需求会推迟到下一个月,导致下一个月超预期。

这种情况下,社融时高时低也算是正常现象。但市场的反应较为“极端”,社融一超预期就觉得复苏在望,社融低于预期时,又觉得“信贷塌方”,但今年融资需求仍是好于预期的时候多。

正因为如此,市场对于公布的社融通常不会做出相对应的反应。社融低于预期未导致市场过度悲观,如4月社融不及预期的情况下并没有影响后一个月市场反弹;当社融高于预期,尽管出数据时很兴奋,但是后面还是会预判社融的方向, 1月、3月、6月社融大超预期,但未对后一个月市场表现形成有力支撑。

7月社融之所以低于预期,与疫情反复、地产销量疲弱有关。更重要的是,7月下旬要召开政治局会议,对于政治局会议的定调和经济增速目标市场存在观望的态度;并且由于5、6月连续两月社融超预期,市场一度担心流动性是否会收紧。因此,七月社融低于预期,也与政策观望有关。

?未来融资需求怎么走

整体来看,7月28日政治局会议对于后续经济目标还是有一定要求,同时对于财政货币政策的定调仍然保持扩张。

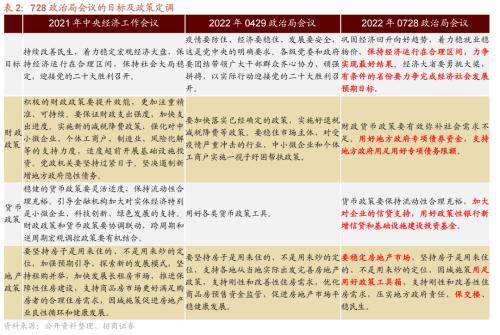

经济目标:728政治局会议将目标定为“保持经济运行在合理区间,力争实现最好结果”,相比之前淡化了全年增长目标,但是,我们认为,出现如此表述变化的原因是上半年出现疫情的反复,上半年的经济增长偏离了此前预期,因此出现了对于经济增长目标表述的调整,但不意味着下半年就不发力经济增长。

财政政策:在政策力度上,728政治局会议仍然强调“宏观政策要在扩大需求上积极作为”,在财政问题上,“支持地方政府用足用好专项债务限额”这一表述,意味着下半年专项债提前下达下发的概率明显增加,根据估算,下半年理论可动用的债务额度超过一万亿。同时在基建方面,还提出要“政策性银行新增信贷和基础设施建设投资基金”,政策性金融工具的提法上一次还要追溯到2020年2月疫情爆发之后,基础设施建设投资基金也是一个值得关注的新财政发力点。

货币政策:728政治局会议提出“加大对企业的信贷支持”,这种直接的表述并不多见,一般情况下都是对货币供应量和社会融资规模增长进行相应表述,这客观上反映了货币政策支持信贷扩张的迫切性,至少在货币政策层面,下半年信贷增速可以高看一线。

房地产:由于此前基建和制造业投资已经在一个较高的增速水平,稳投资和消费的关键点在地产,728政治局会议对于房地产出现了更加稳定的表述,第一是,“坚持房子是用来住的”前面提出要稳定房地产市场,同时提出“因城施策用足用好政策工具箱”,并明确“保交楼,稳民生”。因此,在房地产领域,预计各地会有更多的政策支持地产稳定,尤其是首次提出“保交楼”,后续政策工具的使用值得重点关注。

结合当前的经济环境与728政治局会议表述,我们对于未来的融资需求有几个判断:

第一,考虑到今年以来社融一个月高一个月低的特点,8月社融好于预期的概率增大。而且由于728政治局会议提出“有条件的省份要力争完成经济社会发展预期目标”,二十大之前就是关键的8、9、10三个月,这三个月又是传统经济的旺季,社融增速能否回升,非常关键。

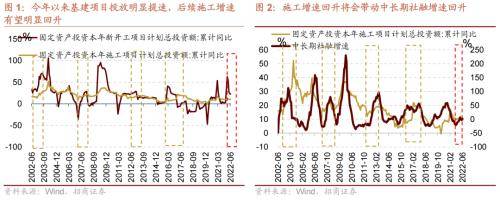

第二,施工增速7月之后有可能会明显改善,将带动相关融资需求回升。今年以来,在经济下行压力下,基建稳增长明显发力。一季度以来,基建新开工项目审批明显加速,1-6新项目计划开工增速同比为24%,为过去十年同比较高的增速,受到疫情反复的影响,施工增速尚未明显提升,6月之后,随着大量项目进入开工施工高峰期,我们预计施工增速可能会明显反弹,从而带动基建项目融资需求明显回升。

第三,制造业融资需求后续可能会回升。由于新产业趋势方兴未艾,在新能源、新能源汽车、医药、电子、化工、新材料等领域,制造业投资需求仍较为旺盛,1-5月100大中城市工业占地面积同比增速明显回升至12.9%,为2017年以来的次高值,随着这些制造业投资需求回升,企业中长期贷款需求有望持续边际改善。

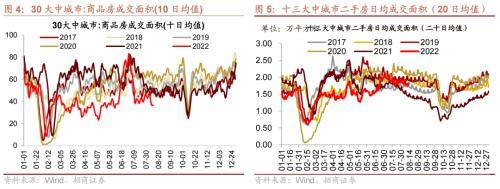

第四,地产销量负值收窄,基数降低,保交楼的融资保障方案可能会加快,从而带动地产融资需求改善。

近期地产销量也开始稳定,出现了季节性回升,下滑的势头得到稳定,如果目前稳定的态势持续,则8月之后,三十大中城市成交有望转正。往后去看,去年同期有公布数据的十三大城市二手房的成交面积逐渐下滑,而当前二手房成交水平尚可,处在过去五年中等水平,高于2021年同期水平,因此随着基数降低,增速可能会逐渐回升。

另外,继728政治局会议提出“保交楼”后,中国银保监会相关部门负责人12日表示,银保监会积极主动参与合理解决资金硬缺口的方案研究,做好具备条件的信贷投放,千方百计推动“保交楼、稳民生”,同时5家金融资产管理公司也在积极参与救助受困房企。未来保交楼的融资保障方案可能会加快,对于拉动地产领域的融资需求将发挥积极作用。

总之,尽管7月社融低于预期,市场较为悲观,但是7月过低的社融增大了下半年争取最好结果的压力,也可能会倒逼政策力度加大,使得后续社融回暖的预期明显提升,如果观察到社融明显回升,我们需要关注市场发生风格切换的可能。

关键词: 7月汽车产销 7月社融低于市场预期 A股市场指数多数上涨 A股市场指数

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。