这是不久前,发生在白宫的一幕。

美国总统拜登向在场的媒体举起了一枚芯片,并介绍说:“近期我们出现了芯片短缺的情况,像我手里拿着的这个东西,叫做半导体。”

随后,拜登在白宫签署了一份行政令,对半导体芯片等四种关键产品进行为期100天的审查,以评估漏洞和需要改进的地方。

相比之下,参议院多数党领袖查尔斯·舒默的话更为直接,他说:“目前美国的半导体制造能力不足已变成国家安全和经济薄弱且危险的一环。”

按理说,美国是芯片大国,最不该焦虑。

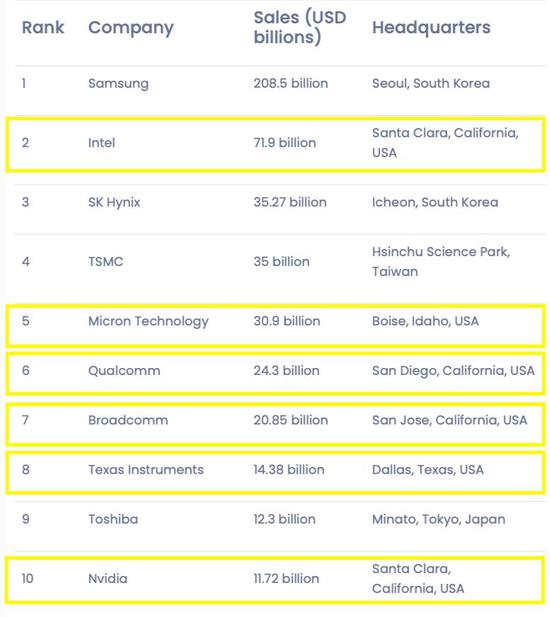

根据美国半导体工业协会的数据,在全球前十大的半导体公司榜单上,美国公司占了六家。

▲2020年全球十大半导体公司榜单

结果,在这场缺芯危机面前,美国却成了“芯荒”的代表。

1。错配

让我们再来看看拜登手里拿的这枚芯片。

曾在中芯国际、意法半导体等芯片巨头任职10多年的曹韵表示,这是一块集成了80亿个晶体管的汽车芯片。

在讲话中,拜登也明确说到:

“就是这样一枚小小的芯片阻断了主要汽车工厂的生产。”

美国这次“芯荒”还要追溯到去年下半年,当时的汽车行业率先出现芯片产能吃紧的问题。

作为汽车制造大国,美国车企首当其冲。

福特因为缺芯,已经关了两家工厂,通用汽车已经关了三家。

据美国伯恩斯坦咨询公司预计,2021年全球范围内的汽车芯片短缺将造成200万至450万辆汽车产量的损失,相当于近十年以来全球汽车年产量的近5%。

为什么都是汽车芯片?

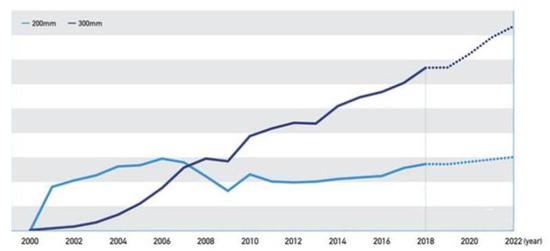

这是芯片制造行业12英寸(300mm)芯片生产线和8英寸(200mm)芯片生产线的产能变化趋势。

可以看到,前者在2008年前后实现产能超越,两种芯片分别用于汽车和移动端。

曹韵表示:

“车载芯片对于功耗性能的要求,显著低于移动智能端的芯片要求,一般而言8英寸生产线即可满足,而12英寸的芯片更多地用于手机。”

因为需求的旺盛以及更高的毛利率,全球主要芯片大厂英特尔、台积电、三星等,都纷纷加入到12英寸的产能扩充大潮中去。

相比之下,8英寸生产线开始萎缩。从2008到2016年,全球至少超过30座8英寸晶圆厂关闭,同时有超过10座厂从8英寸转换为12英寸。

8英寸芯片全球的出货一路下跌。

到了2020年,芯片市场却发生了一场颠覆性变化,一面是智能手机需求进入瓶颈,另一方面,汽车电子领域却迎来需求大爆发。

以往,传统燃油车的芯片使用数量不足百枚。而新能源车则将这一数量刷新至千枚以上。

需求端的结构转换,全球芯片制造商完全没有做好准备。芯片供需的结构性错配,被成倍放大。

“芯荒”面前,芯片大国美国显得尤为手足无措。

2月11日,包括英特尔、高通、美光和AMD等在内的科技公司与汽车企业代表联合致函白宫,要求提供资金、资助半导体产业的发展。

他们在信中写到:

“为了维持竞争力并强化关键供应链韧性,我们深信美国应鼓励兴建并更新半导体设施,同时投资于研究领域。此需求相当迫切,应该立刻行动。”

“迫切”“立刻行动”,这样的词汇,很难和芯片大国美国勾连。

实际上,“大”指的并不是生产,而是消费。

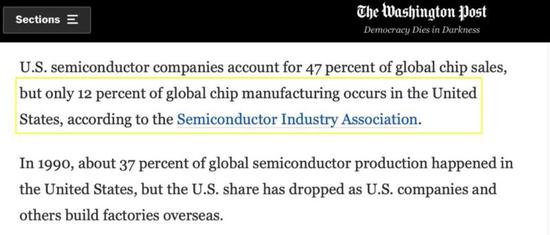

美国的芯片消费量巨大,但是与此不匹配的,是其芯片制造仅占全球的12%。

▲根据半导体工业协会的数据,美国半导体公司占全球芯片销售额的47%,但全球芯片制造只有12%发生在美国。

美国全球排名前十的芯片公司中,博通、高通以及英伟达,都是纯粹的芯片设计公司,其制造基本依赖于国外的芯片代工厂完成。

而英特尔、美光、德州仪器虽然保留了一部分芯片制造产能,但是其外包代工的业务也呈逐年上升的趋势。

然而在疫情影响下,许多代工厂都纷纷停工,供应链被切断,对美国的影响不容小觑。要知道,在1990年,美国的全球芯片制造份额,还占到37%。

美国芯片产能的萎缩,只是美国制造业长期萎缩的一个缩影而已。

美国制造业的外移,和其资本追求更高效率全球配置的长期策略有关,也是美国的主动作为。

美国一大批科技公司,均受益于此,迅速爬升到产业链上游,成为全球的龙头。

现如今,一场全球灾难极度放大了制造业产能不足的负面影响,美国试图自救。

2。破局

就在拜登签署行政令,寻求立法拨款370亿美元支持半导体产业的前一天,美国参议院军事委员会举行了一场主题为“新兴技术及其对国家安全影响”的听证会。

谷歌前首席执行官施密特在一段关于美国“硬件漏洞”的讨论上,说了这么几句话:

“领先微电子产业几十年后,美国现在几乎完全依赖外国来生产尖端半导体。”

“对进口半导体的依赖,造成了战略上的脆弱性……正如我们最近在汽车工业中看到的那样。”

听完这番话,作为参议院军事委员会一员的科顿也扬言:

“我只想指出,我们对台积电的依赖很大。”

美国上下,心慌的不只是芯片短缺,更有芯片制造依赖。

这也就有了去年5月,美国促成的台积电在美国亚利桑那州的投资计划:兴建一座5纳米12英寸晶圆厂,总投资金额高达120亿美元。

兴建工厂就能解决制造业的问题吗?

最近,一场暴风雪也许能揭开这个问题的答案。

美国并非没有芯片制造商,他们大多聚集在美国得克萨斯州。

2月,这里刚刚发生了殃及400万人的大停电,奥斯汀能源公司只得通知恩智浦、英飞凌这些半导体工厂,即将限电。很快,限制措施就加码,当地政府要求关闭晶圆厂。

德国半导体企业英飞凌,最主要的汽车芯片产线就在得州。恩智浦也被迫关闭了得州工厂,相当于其三分之一的产能。

要知道,恩智浦、英飞凌,在2019年全球汽车芯片市场中的份额,分别是14%、12%,一场暴风雪,对美国的芯片产业造成了“精准打击”。

如果说,这场暴风雪将美国制造业衰落的“冰山”推到了全球聚光灯下,那么这也仅仅是冰山一角,更深层的问题在水面之下。

同样是在拜登许下重振美国芯片制造业承诺的前一天,日媒《日刊工业新闻》披露了台积电在美国工厂的建设进度。

根据报道,台积电目前还处于向建筑商取得报价的阶段,很多事情难以预料,最终建设成本会比原先的预期要高得多。

美国的建设成本是台湾的6倍之多,人力成本也超过3倍。最令人担忧的是即便付出了高昂的成本,也难以达到理想的生产水平。

这并不是美国政府对于制造业回流的第一次努力和尝试。

前任美国总统特朗普上任伊始,就把制造业回流作为其最重要的政策目标之一。而被特朗普称为“世界第八大奇迹”的富士康液晶面板厂,也在当时名噪一时。

▲尽管耗资巨大,特朗普仍称富士康为“世界第八大奇迹”

富士康在2017年宣布将在威斯康星建一座大型液晶面板工厂,最终将雇佣13000名员工,威斯康星州在2017年批准了对该工厂30亿美元的激励计划。

然而,到现在,该项目承诺的所有诺言,几乎无一兑现。

▲2020年4月10日,位于威斯康星州欧克莱尔市空旷的富士康 “创新中心”。

最初设定的十代半面板厂降格到六代,而工厂规模更是一再缩水,从当初承诺的13000人,到3000人,直到2020年的1500人。

富士康美国战略主管杨兆伦表示:

“富士康从北卡罗莱纳州,伊利诺伊州,密歇根州,俄亥俄州到肯塔基州,走遍全国,都找不到足够的工人。”

因为雇佣工人远远不及预期,威斯康星州州长在去年取消了富士康税收减免的资格。而特朗普让制造业回流的政策目标,也随着第八大奇迹的消失而化为泡影。

要知道,面板厂的技术要求和高端芯片制造相比,尚有着巨大的差距,面板厂尚且找不到合适的工人,希望芯片制造回流,实在是困难重重。

信息消费联盟理事长项立刚做了个形象的类比:

“美国的很多技术在当时都很先进。但是电网50年就应该更新调整,美国现在电网已经干了60年。美国制造业也是一样,很多基础建设、基础能力建设始终没有更新、缺乏投入。”

项立刚所说的更新,不仅仅是370亿投资基金就可以解决的,配套的产业链、数量充沛、素质合格的产业从业人员才是关键。

这些,恰恰是当下,美国政府最难以解决的问题。

美国“芯荒”的困局该怎么破?

3。自缚

这样的局面,美国并不是第一次遇到。历史经验也许能给予一定启示。

早在2011年,就发生过跟今天相似的故事。当时出现问题的,主要也是汽车行业。因为日本大地震,汽车零部件供应链破坏严重。

为了应对,时任总统奥巴马第二年便把供应链安全上升到国家战略层面。当时他提出的办法是:建立一个基于全球合作伙伴关系的“稳定、安全、高效和有弹性的全球供应链”。

关键词是合作。

3年之后,美国汽车销量创历史新高。

他的继任者特朗普一样重视供应链安全,但他的办法,是切断、封闭、制裁。

不久之后,美国便陷入了深重的芯片危机。

随着摩尔定律的失灵,美国的芯片性能提升已经进入瓶颈。

▲摩尔定律:微芯片上的晶体管数量每两年翻一番

其中更有“芯结”。中国是美国最大的芯片消费市场,而芯片行业的设计、生产工艺完善又特别依赖市场需求驱动。

现如今,美国的“芯荒”又岂止是缺少芯片?

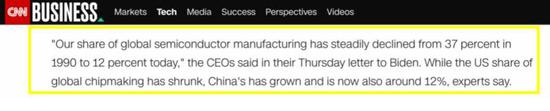

CNN公开了一份数据,当美国在全球半导体制造业份额下降的同时,中国大陆的份额正在增长,如今两国份额已大致相当,均在12%左右。

▲“我们的全球半导体生产份额从1990年的37%持续下降到现在的12%,”CEO们在周四给拜登的信中这样说。专家们表示,在美国的全球芯片市场份额萎缩时,中国的份额增长到了现在的12%左右。

是作茧自缚,还是开放合作,共渡难关?

历史已经给出过答案。

拜登签署行政令第二天,中国外交部发言人也作了回应:

在全球化时代,各国利益深度交融,你中有我、我中有你。全球产业链供应链的形成和发展,是市场规律和企业选择共同作用的结果。

依然在四处求助,缓解“芯荒”的美国,对此,想必已经深有体会了吧。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。