行业主要上市公司:(600075);(002092);(601568);(601216);(600409)

本文核心数据:中国PVC企业数量、中国PVC产能、中国PVC消费量、中国PVC发展趋势

1、中国PVC行业发展现状分析

我国PVC行业起步较早,早在1953年就在原重工业部化工局的化工综合试验所(化工部和沈阳化工研究院前身)开始了实验研究制造PVC。经六十余年的发展,目前已经成熟的PVC制造方法包括悬浮聚合法、乳液种子聚合法、乳液连续聚合法、微悬浮聚合法、混合法和本体聚合法。2010年,中国已成为PVC生产和消费第一大国。随着我国PVC行业规模的扩大和生产工艺的成熟,2020年,中国PVC产量位居全球第一。

1)中国PVC公司数量:2020年企业数量维持在70家左右

根据中国氯碱网数据,2012-2020年,我国PVC生产企业数量呈下降趋势。2020年,中国PVC企业数量维持在70家,同比减少4%。

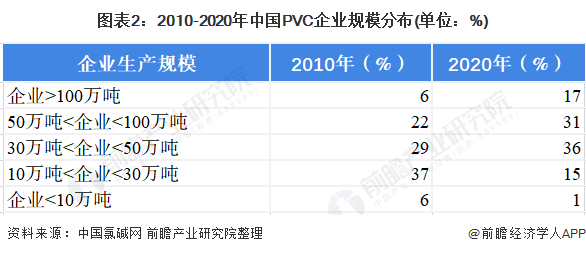

2)中国PVC参与企业规模:企业生产规模不 断扩张

根据中国氯碱网数据,2010年至2020年,产能在10万吨到50万吨PVC企业的占比最多,分别为66%和51%;同时,企业的生产规模不断扩张,2020年有17%的PVC生产企业产能超过100万吨,单个企业的平均规模从22万吨上升到34万吨。

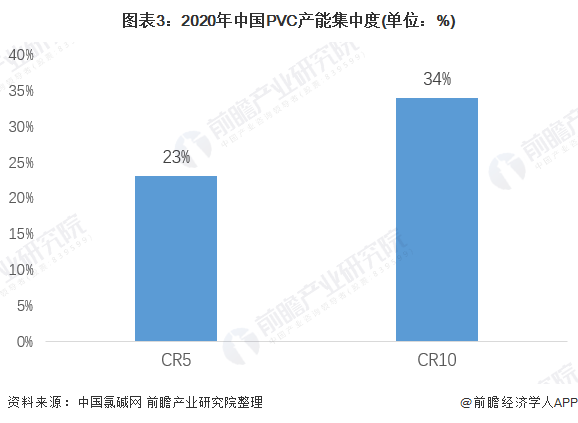

3)中国PVC产能集中度:市场集中度并不高

中国PVC行业尽管企业数量较少,但是市场集中度并不高。2020年,中国PVC产能居前十家企业产能占全国PVC产能的34%。

2、中国PVC供给规模:产能进入理性增长阶段

2013-2020年,中国PVC产能整体呈先降后升趋势。2015年1月,由于史上最严新《环境保护法》出台,同时国家实行供给侧改革清退落后产能,导致PVC产能整体呈下滑趋势,资本运作谨慎,行业新增产能少。

2017年,经历落后产能淘汰出清,行业供需平衡有所改善,中国进入PVC产能理性增长阶段。根据中国氯碱网数据显示,2020年,中国PVC年产能为2664万吨,同比增长5.8%。

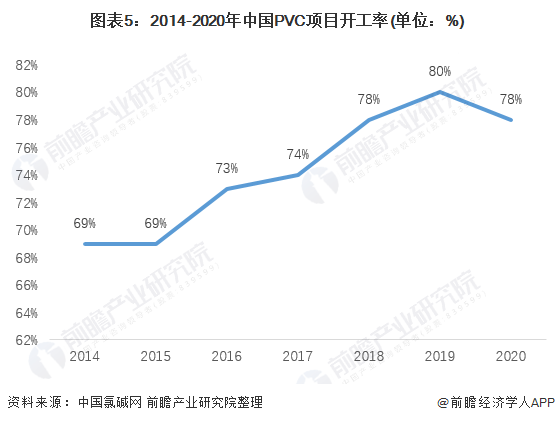

2014-2019年,中国PVC项目开工率稳步上升,2020年,受疫情影响,中国PVC行业项目平均开工率下降至78%。

根据百川盈孚披露的数据,2021年新增产能预计为230万吨,且乙烯法占主要部分。根据卓创资讯的统计,天津大沽预计2021年置换产能80万吨;山东信发和聚隆化工预计2021年新增产能40万吨。

未来,伴随特种工程塑料,改性塑料(包括改性PE、改性ABS)等新型材料出现,PVC应用市场将会为其他塑料市场所分流。综合考虑下游房地产投资情况及基建行业投资情况预测,未来中国PVC需求市场整体将保持增长趋势。

3、中国PVC需求规模:下游应用逐渐增加,需求规模不断扩大

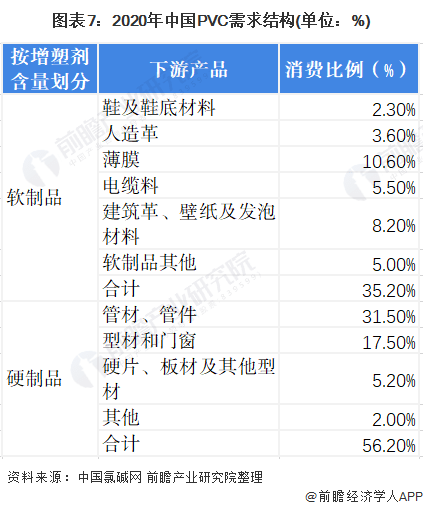

PVC是仅次于聚乙烯的第二大合成树脂,应用十分广泛。中国PVC消费可分为两大部分:一类是以电线电缆、各种用途的膜(根据厚度不同可分为压延膜、防水卷材、可折叠门等)、铺地材料、织物涂层、人造革、各类软管、手套、玩具、塑料鞋以及一些专用涂料和密封剂等产品为主的软制品。第二类是以门窗、各种型材和管材、硬片、瓶等产品为代表的硬制品。

近几年,中国PVC消费构成变化较大,硬制品比例不断提高,现在中国硬制品比例为56.2%,这和全球PVC硬制品60%的消费比例大致相当。同时,随着国家建筑业的发展,管材型材等硬制品消费比例不断提高;软制品则由于加工过程中要添加增塑剂,不符合卫生环保要求,各个应用领域面临着其他替代品的竞争,如薄膜领域的PE,人造革领域的TPU,电线电缆领域的PPS等,预计未来PVC软制品消费比例将逐步减少。

2016-2020年,中国PVC表观消费量总体呈增长趋势,2020年,中国PVC表观消费量为2064万吨,同比增长5.2%。

4、中国PVC行业发展痛点分析:产品低价值限制行业发展

目前,我国PVC行业有着供给和需求市场不对称、产品单一化、低值化的特点,其中,产品低价值导致行业内普遍毛利率不高,企业盈利能力不强,一定程度上限制了PVC行业的发展。

5、中国PVC行业发展趋势预测:提高盈利能力成为未来发展趋势

未来,PVC行业发展将会朝着产业园区一体化、生产工艺多样化和产品应用多样化发展。产业园区一体化可缓解目前供给和需求市场不对称的现象,同时可增加协同效应。随着十四五规划中绿色经济的提出,我国对于环保越来越重视,因此通过生产工艺多样化来减少氯碱行业制造带来的高污染也势在必行;产品应用多样化可以增加PVC的产品价值,提高行业的盈利能力。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- win7 64位系统最低配置要求 2g内存可以装2022-06-13

- wps历史版本怎么恢复 wps没保存关闭了怎2022-06-13

- ps怎么调整图片大小等比例缩放 ps等比例2022-06-13

- win11任务管理器怎么打开 win11任务管理器2022-06-13

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 首届华南再生塑美技术峰会在广州美莱举行2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13