事件:3月11日,央行公布2022年2月货币金融数据:2月,新增贷款1.23万亿元、同比少增1258亿元;新增社融1.19万亿元、同比少增5315亿元,社融存量增速10.2%,较上月回落0.3个百分点。

2月社融回落,不必过于悲观解读;伴随稳增长效果显现,“经济底”在即

2月社融回落,不必过于悲观解读。2月,新增社融1.19万亿元、同比少增5315亿元,其中人民币贷款和未贴现承兑汇票拖累显著;对此数据,市场悲观解读居多,我们认为大可不必。年初信贷大幅放量之后,2月投放有所回落、甚至节奏略控制的情况,在历史上也曾出现过;年初数据单月波动不宜过度解读,1月和2月信贷合计超5.2万亿元、同比多增2700亿元,后续还需要跟踪3月变化。

居民部门需求偏弱早已是“共识”,但新增中长贷首次出现负值,可能与疫情反复等因素有关。2月,新增居民中长贷净减少459亿元、为有数据以来首次出现负值,一方面,缘于居民购房需求总体偏弱,1月新增居民中长贷也指向类似结果、同比下降超2000亿元;另一方面,出现如此极端情况,可能有些类似2020年2月,今年2月全国不少地区疫情出现反复,或导致看房购房活动明显减少。

企业需求谈不上好,在财政尚未明显发力下,也并没有那么差。2月,票据冲量现象依然突出,高频票据利率大幅回落早已给出指引;新增企业中长贷5052亿元、同比少增5948亿元,同比大幅少增很大程度受去年高基数影响,绝对值与2019年同期和历史同期均值相当。年初数据显示,稳增长更多表现为资金“蓄力”,伴随稳增长效果落地,实体需求或逐步走出“负反馈”、进入“正循环”。

重申观点:“政策底”夯实、“经济底”在即,经济无需过于悲观。“政策底”已夯实,不要低估政策“稳”的决心、也不要质疑稳增长效果,稳增长从募资到落地存在时滞,近期水泥量价等高频指标已出现改善迹象。继续强调,“经济底”或在1季度前后出现,经济或在2季度环比改善显著、3季度同比改善显著。

常规跟踪:社融低预期,信贷同比少增、居民端拖累,M1回升、M2回落

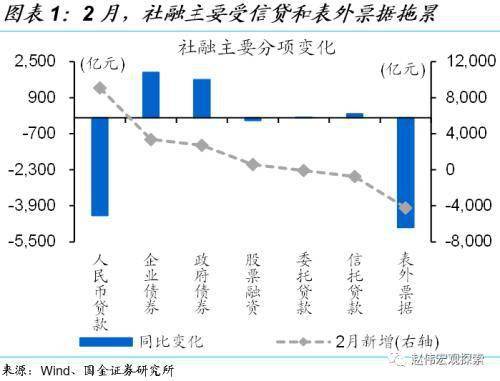

新增社融同比少增,信贷、表外票据明显拖累,债券融资有所支撑。2月,新增社融同比少增5315亿元至1.19万亿元,其中,人民币贷款、票外票据分别同比少增4329亿元和4867亿元至9084亿元和-4228亿元;政府债券、企业债券同比分别多增1705亿元和2021亿元至2722亿元和3377亿元;信托、委托和股票融资同比变化相对较小,分别较2021年同期变动185亿元、26亿元和-108亿元。

新增贷款同比少增主因中长贷拖累、尤其是居民端,票据融资维持高位。分项中,企业中长贷、短贷分别同比少增5948亿元和多增1614亿元至5052亿元和4111亿元,票据同比增加4907亿元至3052亿元;居民中长贷、短贷别同比减少4572亿元和220亿元至-459亿元和-2911亿元;非银贷款同比多增1610亿元。

M1大幅回升、M2小幅回落。2月,M1同比4.7%、上月为-1.9%,M2同比9.2%、较上月回落0.6个百分点。M1大幅回升与春节错位的基数效应等有关;存款分项中,居民存款、非银存款同比少增3.5万亿元和2200亿元,企业同比多增2.6万亿元,财政存款同比多增1.4万亿元、或指向财政支出尚待发力。

风险提示:

1、政策效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产经营活动等。

2、疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- win7 64位系统最低配置要求 2g内存可以装2022-06-13

- wps历史版本怎么恢复 wps没保存关闭了怎2022-06-13

- ps怎么调整图片大小等比例缩放 ps等比例2022-06-13

- win11任务管理器怎么打开 win11任务管理器2022-06-13

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 首届华南再生塑美技术峰会在广州美莱举行2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13