过去几年,娱乐圈最常被讨论的是影视资本寒冬、台退网进、影院亏损。但今年以来,连一定程度上受益于疫情的各大中长视频平台好像也不行了,选秀类综艺熄火、影视项目被砍、爱奇艺裁员,悲观的声音不绝于耳。

而在资本市场上,各大视频网站也是天上地下走了一遭,实在惨不忍睹。

在美国上市的爱奇艺股价从高点时的29美元跌到了低点时的2美元。截止3月30日股价5.02美元,总市值剩下43亿美元。

在美国上市的B站股价从高点时的153美元跌到了低点时的17美元。截止3月30日股价29.72美元,总市值114亿美元。

在国内上市的芒果超媒股价从高点时的92元跌到了最低时的28元。截止3月30日股价31.63元,总市值595亿元。

这样的境遇跟全球资本市场大环境脱不开关系,但同时也要看到,有些变化已经发生了,而且可能不可逆转。通常我们会说,一家公司无论怎么被资本追捧,都有它的道理,那么一个行业的公司都大跌,当然也有它背后的逻辑。

现在可以明确看到的是,第一,视频娱乐行业,甚至大到整个互联网行业,过去的高估值得不到支撑了;第二,资本市场对视频行业的烧钱没有耐心了。

在全球经济都在下行的大背景下,一切都变得更加务实,大家不再相信故事,而是看重明明确确的盈利数字。况且,整个视频娱乐行业现在也没有什么新故事可讲。

因为腾讯视频、优酷、西瓜视频各自在腾讯集团、阿里集团、字节跳动旗下,没有单独上市,没有详尽的财务数据披露,我们只能从已经上市的爱奇艺、B站、芒果超媒(旗下有芒果TV)来看中长视频网站当下面临的现实。

爱奇艺:七年合计亏掉418亿,收入开始停滞

爱奇艺的问题是营收增长停滞,亏损停不下来,现金流告急。

用通俗的话说,就是没钱可烧了,再这么烧下去,会出问题的。不管用什么方法,做到盈亏平衡,保住公司正常运营,是当下最紧要的。

在2019年前,爱奇艺看起来还是健康的,虽然营收增速在逐年降低,净亏损在逐年扩大,但至少经营现金流是正的,也就是有一定的自我造血能力。

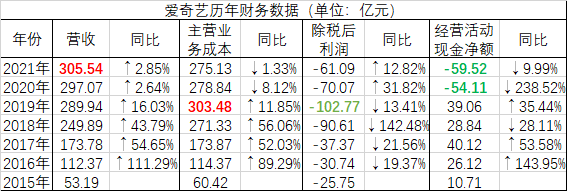

先看一张爱奇艺历年营收、主营业务成本和净利润增速的对比表。

2015-2019年,是爱奇艺快速增长的几年,2015年营收只有53.19亿元,到2019年增长到了289.94亿元,5年增长了5.45倍,这样的增速放在资本市场是可以令人满意的。

但这种增长背后存在两个问题。

第一,增速在逐年下降而不是持续增长。2016-2019年,爱奇艺的营收同比增幅分别为111.29%、54.65%、43.79%、16.03%,到2019年,营收同比增幅16.03%,在互联网的评估体系里,已经由快速增长逆转成了慢速增长。

第二,这种增长是靠高消耗来维持的,从主营业务成本的增加就可以看出。2015-2019年,爱奇艺的主营业务成本跟营收一直在并行增长,且营收一直不能覆盖主营业务成本。

结果就是连年亏损,看不到希望。2015-2019年,爱奇艺除税后净利润分别为-25.75亿元、-30.74亿元、-37.37亿元、-90.61亿元、-102.77亿元,亏损一年比一年高。

可以说,2019年是爱奇艺的转折年,预示着烧钱模式要走到终点了。这一年,它的主营业务成本达到了新高,为303.48亿元,净利润亏损也达到了新高,为-102.77亿元。

2020年、2021年隐疾显现,爱奇艺的经营活动现金流开始由正转负,且下降幅度非常大。2019年,经营活动现金净额为39.06亿元,到2020年变为-54.11亿元,2021年为-59.52亿元,没有好转,还在恶化。

而2020年、2021年,爱奇艺的营收同比增幅只有2.64%、2.85%,出现了滞涨。

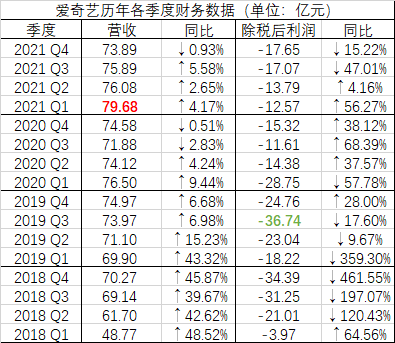

分季度来看,爱奇艺的营收在2021年第一季度达到巅峰,为79.68亿元,接下来的三个季度,营收都是环比下降,似乎已经有了不可逆转之势。

2020年、2021年净利润继续亏损,只是亏损额较2019年减少,但主营业务成本也在减少,也就是主要靠降本增效达成减亏,而不是靠业务的增长。

现金流是一家公司的血液,经营性现金流是正的,说明公司可以自己造血,经营性现金流是负的,公司就只能靠输血,也就是融资,这是不可能一直持续下去的。

一方面,融资是需要付出利息的,增加了财务成本。

另一方面,现在的国际金融大环境下,在美国上市的中概股再想大笔融资谈何容易。况且,整个互联网行业,已经不再像以前那么受资本青睐了。

所以,务实地看,留给爱奇艺的似乎只有一条路,那就是继续降本增效,而降本,爱奇艺已经开始执行了,缩减项目、大幅裁员,都是手段。

在发布财报后的分析师电话会议上,爱奇艺创始人龚宇表示,中国长视频行业已经进入一个新的阶段,特点是追求效率、追求减亏、最终追求盈利,重点已从抢占市场份额向提升运营效率转变。爱奇艺的目标是实现2022全年non-GAAP运营层面盈亏平衡,并尽快实现季度non-GAAP运营层面盈亏平衡。不知这个目标能不能顺利实现?

常被并列提起的腾讯视频和优酷视频,因为各自在腾讯集团和阿里集团旗下,没有单独上市,所以并没有特别详细的财务数据披露,但它们的商业模式相似,境况预计也差不多。

只是,爱奇艺作为独立上市公司需要自负盈亏,腾讯视频、优酷有多金亲爹,输血方面的渠道和优势不同。

从规模来看,爱奇艺2021年第四季度日均总订阅会员数为9700万,不增反减。2020年末,爱奇艺订阅会员规模为1.017亿。2019年末,爱奇艺订阅会员规模为1.07亿。

腾讯截止2021年第三季度末的视频付费会员数为1.29亿,同比增长8%。早在2019年末,腾讯的视频付费会员数就达到了1.06亿,这两年整体增幅不大。

优酷的最新订阅会员数未知,可能远低于腾讯视频和爱奇艺。阿里集团在其2021年财报中只是提到,优酷日均付费用户规模持续扩大,同比增长35%。

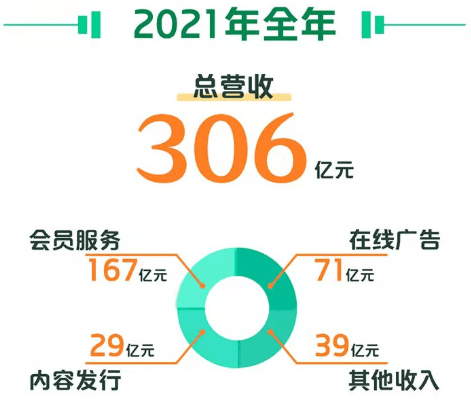

这三家视频网站很相似,营收主要来自会员收入。以爱奇艺为例,其2021年营收中,会员服务占54.6%,在线广告占23.2%,内容发行占9.5%,其他收入占12.75%。

当订阅会员数增长放缓甚至停滞,增加收入靠什么呢?不断的提价吗?

作为一家长视频行业的头部公司,爱奇艺过去7年已经累计亏掉了418.4亿元(除税后利润)。未来,它能为投资人带来什么样的回报呢?

B站:亏损持续扩大,增收不增利

如果用以上评价爱奇艺的各项指标分析B站,B站相对还是比较健康的。目前来看,B站还处在高速增长中,而爱奇艺已经进入了滞涨期,所处的发展阶段不同。

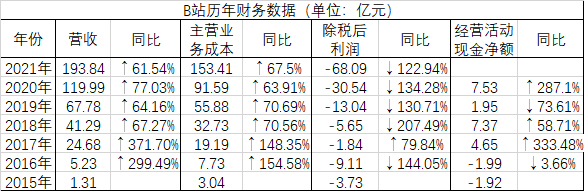

B站起步非常猛,尤其是2015-2017年,营收从1.31亿元到5.23亿元再到24.68亿元,2016年同比增幅299.49%,2017年同比增幅371.70%,属于超高速增长,势不可挡。

2018-2021年,B站的营收增速放缓,年度同比增幅分别为67.27%、64.16%、77.03%、61.54%,虽然相比前些年下降了,但仍属于高速增长,看不出有什么大问题。

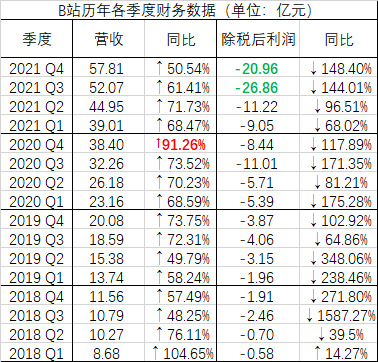

但如果留意季度营收,2021年是要给B站特别关注的。这一年,B站营收193.84亿元,同比增长61.54%,而2020年的营收同比增幅是77.03%,2021年增速下降。

分季度看,2021年B站四个季度的营收同比增幅分别为68.47%、71.73%、61.41%、50.54%,第三、第四季度增速环比连续下滑,到第四季度跌到了50.54%,这是两年半内的一次新低。

再看除税后利润,2017-2021年分别为-1.84亿元、-5.65亿元、-13.04亿元、-30.54亿元、-68.09亿元,亏损一年比一年巨大,尤其是2020年、2021年,亏损额大幅放大。

五年来,B站的营收增长了7.85倍,净利润亏损增长了37倍,典型的增收不增利。

这五年,B站的营收一直能覆盖主营业务成本,经营性现金流也持续为正,这是相比爱奇艺相对健康的地方。

但是2021年开始起了变化。根据三季度报,截止2021年第三季度末,B站经营活动现金流净额为-20.24亿元,而2020年为7.53亿元;筹资活动现金流净额为200.52亿元,而2020年为83.35亿元。

这说明,B站这家公司的整体运营成本在增加,造血能力在减弱,需要更多的筹资来输血,这并不是一个好迹象。

好在,B站的用户数还在快速增长,虽然增速也在放缓。而用户规模的增长预示着有更多变现的可能,这是比三大长视频网站更让投资人乐观的地方。

2021年第四季度,B站日活用户7220万,同比增长34%。日均用户使用时长82分钟。月均活跃用户2.72亿,同比增长35%。月均付费用户2450万,同比增长37%。

而且,中、长视频结合,有UP主聚集的B站的商业模式跟三大长视频网站不同,它有它的特色,二次元、动漫、年轻化,也可以称之为“护城河”,很少有第二家直接竞争者。

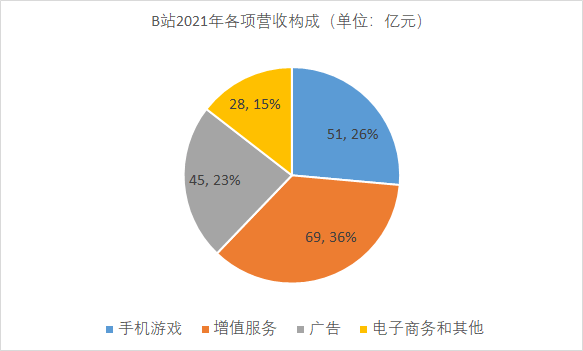

曾经,B站的营收支柱是游戏,现在变成了四大业务均衡发展,这从商业模式上来看是一种成功,对一家公司来说,多元化、各主营业务相互支撑比只有一种业务更安全。

上市前的2017年,B站全年营收24.68亿元,其中游戏业务营收占比83.4%。

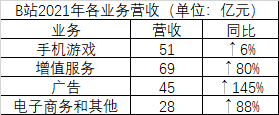

到了2021年,B站的游戏收入占比已经屈居第二,占比26%。包括会员收入、直播收入、其他增值服务在内的增值服务营收成了第一,占比36%。另外,广告收入占比23%,电子商务和其他收入占比15%。

这几大业务中,表现最亮眼的是广告,2021年B站广告收入45亿元,同比增长145%。要知道,在疫情下,其他各大网站的广告收入很多都是下降的。B站广告收入的强增长证明了其品牌影响力的增强。

增值服务收入69亿元,同比增长80%,也非常强劲。但这其中也有增速放缓的现实,毕竟,2020年这一块业务也是高增长。分季度来看,2021年第四季度,增值服务收入同比增幅跌到了52%,而上年同期增值服务营收的同比增幅是118%。

电子商务及其他业务收入28亿元,同比增长88%,成长速度很快。

唯一拉胯的是游戏。游戏业务收入51亿元,同比仅增长6%,增速跌至历史低谷。

作为起家业务,B站并非削弱了游戏,而是在游戏上在持续加大投入,而这并不能及时产生效果。据CEO陈睿的说法,B站已经建立了超过1000人的自研游戏团队,多个项目正在并行研发中,预计今明两年会陆续上线。

烧钱投入能否有正向的产出,这是B站未来要面临的重大考验。

管理团队的目标是在预计用户规模还会持续增长的几年里,不断加强商业化,2022年谨慎对待支出,缩小亏损幅度,到2024年实现盈亏平衡。

用通俗的话说,就是悠着点烧钱,养肥了抓紧“收割”,或者称为“变现”,尽快实现盈利。

芒果超媒:规模越大投入越大,营收净利增速双下滑

不同于腾爱优和B站,依托湖南广电的芒果超媒是几大视频网站里唯一盈利的,而且过去几年一直高速成长,成了视频娱乐行业唯一的大白马。

但是2021年,财报数据开始不那么好看了。

根据业绩快报,芒果超媒2021年营收153.53亿元,同比增幅降为9.62%;净利润21.14亿元,同比增幅降为6.63%。而2017-2020年,它的营收增幅分别为156.92%、16.80%、29.40%、12.04%,净利润增幅分别为974.96%、21.03%、33.59%、71.42%。

芒果超媒旗下有芒果TV、芒果互娱、芒果影视、芒果娱乐、天娱传媒、快乐购、快乐通宝等公司和品牌,业务非常多,可以说覆盖了娱乐全产业链。

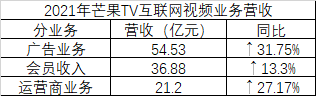

这其中真正重要的,就是芒果TV。2021年,芒果TV互联网视频业务贡献了112.61亿收入,占上市公司总营收的73.35%,所以看芒果超媒的前景,就看芒果TV的表现如何。

芒果TV互联网视频业务营收2021年的同比增幅是24.28%,而2020年的同比增幅是43.40%,很明显,增速在放缓。

芒果TV的商业模式类似于腾爱优,主要有三大业务,包括广告业务、会员业务、运营商业务,前两大业务很好理解,腾爱优都有。

运营商业务指的是与各大运营商以及有线电视运营商等签署合作协议,芒果超媒提供内容产品及配合市场推广与营销,运营商发展用户,用户订购后,双方对相关收入进行分成。

芒果TV不同的是,它的广告收入至今仍然占大头,而非会员收入。2021年,广告、会员、运营商业务的营收分别为54.53亿元、36.88亿元、21.2亿元,同比增幅分别为31.75%、13.3%、27.17%。

其中会员收入的同比增幅是最低的。

不过,比起亏损的几大视频网站,芒果超媒依然是很健康的,且会员增速是领先的。截止2021年末,芒果TV有效会员数5040万,同比增长39.5%。只是,会员收入的增速跟不上会员数的增速,说明转化率还是偏低。

芒果超媒的最大竞争力和不同是它有靠山湖南广电,有天然的成本和渠道优势。而在内容供给上,它也形成自己的特色,就是综艺制作水平业内一绝,电视剧主打小而美,年轻化。也正是这样的内容产出能力,保证了它的快速崛起。

但这种差异化优势还不足以形成牢固的护城河,优秀的制作团队可能被挖走,内容的产出也不稳定,并不能保证一直有爆款。整个娱乐圈的政策大环境、融资大环境,也都会影响内容的产出。而芒果超媒的第一大业务芒果TV互联网视频业务、第二大业务新媒体互动娱乐内容制作都极度依赖好内容的输出。

可以看到的是,为了扩大规模和影响力,晋级为同腾爱优相当的一线平台,芒果超媒在增加内容方面的投入,为此进行了多次大额融资,但这些投入最终能不能转换为实际的产出,保持营收和净利的持续增长,还得走一步看一步。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- win7设置每天自动关机 win7怎么设置自动关机2022-06-13

- win7 64位系统最低配置要求 2g内存可以装2022-06-13

- wps历史版本怎么恢复 wps没保存关闭了怎2022-06-13

- ps怎么调整图片大小等比例缩放 ps等比例2022-06-13

- win11任务管理器怎么打开 win11任务管理器2022-06-13

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13