近期,阿富汗矿产部表示,阿方已同中国中冶公司签署协议,中国可继续经营阿最大的艾娜克铜矿项目。

2007年,中冶集团与江西铜业组成联合体赢下招标,并在2008年与阿富汗政府签订开采协议,中冶拥有75%的股权,江铜拥有25%。

从签订协议至今,已经有14年之久。

从各方面看,艾娜克铜矿都是极为优质的世界级铜矿,矿床规模大、矿石品味高、资源前景好。

该矿资源总量为矿石量7.05亿吨,是世界上已探明但尚未开发的特大型铜矿床之一,甚至有说法称其是世界第二大未开发铜矿;其平均含铜1.56%,足以让国内许多“富矿”汗颜;其含铜金属量1000多万吨、钴60万吨,相当于中国国内铜矿总储量的1/3。

对于缺铜的中国而言,这如同久旱的土地终于降下一场甘霖。

造铜古国,也是缺铜大国

中国使用铜的历史很长,辽宁朝阳出土的小铜环,距今已有约5500-5000年。

而在冶炼铜方面,中国在世界上的地位更高。1973年陕西临潼出土的黄铜制品,距今约6700年,是迄今为止世界上发现的最早的黄铜制品。

黄铜是铜、锌元素为主的合金,只能人工冶炼,属于冶炼铜。

至晚在距今约5000年时,中国古人掌握了更复杂的技艺,用铜、锡、铅元素冶炼出新的合金——锡青铜,并创造了辉煌的青铜文化。

传统的四大铜器类型——红铜、黄铜、锡青铜、砷青铜,有2种诞生在这片土地,之后又以钱币的形式在社会上大量使用,中国可以称得上是铜古国。

但是,这个铜古国却从来不是铜大国。

事实上,中国的铜矿资源并不多,初期还可以支撑铜器、铜钱的铸造使用,但到西汉,已经出现了铁钱这一其他古代文明少有的货币形式。

到了商贸鼎盛的宋代,铜钱的铸造已经不敷使用,即便造铜钱的数量达到巅峰,铁钱也大量投入铸造,依然引发了多次通货紧缩。

直到现在,缺铜也是困扰中国工业的大问题。

根据2016年中国地质调查局编撰的《中国地质调查百项成果》,铜矿是我国大宗急缺矿种之一。

铜是与人类关系非常密切的有色金属,因其具有较优良的导电性、导热性、延展性、耐腐蚀性、耐磨性等优良性质,被广泛地应用于电力、电子、能源及石化、机械及冶金、交通等事关国计民生的行业。

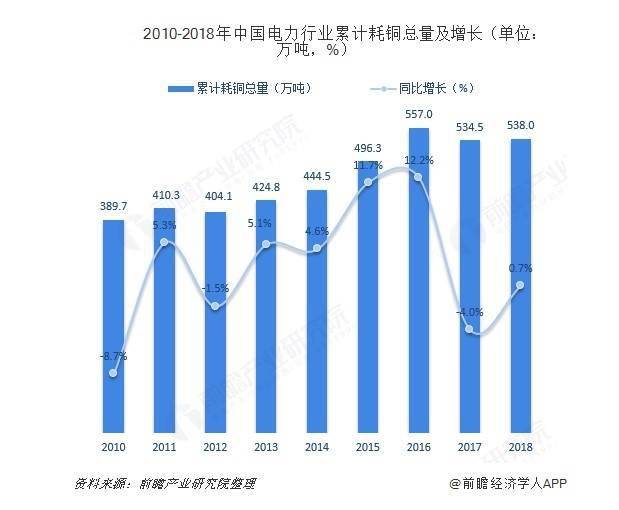

在国内,高达45%的铜被用在电力市场,我们日常生活所依赖的电线,基本上都是由铜制成。

家电、建筑行业的铜消费占比均超过10%;交通运输、电子行业所占比重也较大,分别占到7.5%、8%,其他行业占比12%。

随着中国经济的持续增长,国内市场对铜材料的需求不断增长。

截至2015年,中国连续10年成为全球最大的精炼铜生产国和最大的铜消费国,同年铜消费量达到1143万吨,占全球消费量的50.5%。

在精炼铜方面,根据《中国铜冶炼行业市场前瞻与投资战略规划分析报告》,到2020年,中国人造房子、汽车、家电等,消费了全球54%的精炼铜产品。

与之形成鲜明对比的是中国寒酸的铜矿储量。

截至2015年底,我国发现铜矿区共2248处,查明资源储量只有9910万吨,基础储量只有2721万吨。

根据2015年美国资源调查局统计的数据,全球陆上铜储量大约在7亿吨左右。换言之,国内铜矿储量仅占全世界的3.9%。

这还是国家大力砸钱勘探的结果。从1999年到2015年,国家投入37亿,钻探93万米,也只找到了4000余万吨的资源量。

显然,在占比全球一半的铜消费和占比不到5%的铜生产之间,存在巨大的空缺。

另外还需要明白的是,在中国已探明的不到3000万吨铜矿中,还存在不少缺点。

首先是开采条件差,很大一部分铜矿位于安徽南部和江西这些丘陵地带,开采难度较高,经济价值低。

其次是大矿少。铜矿储量大于250万吨以上的矿床仅有江西德兴铜矿、西藏玉龙铜矿、金川铜镍矿、东川铜矿等。

在探明的矿产地中,大型、超大型仅占3%,中型占9%,小型占88%。

最后是矿藏质量差,贫矿多,富矿少。中国铜矿平均品位为0.87%,甚至不及南美洲铜矿矿渣的水平。

品位>1% 的铜储量占全国铜矿总储量的35.2%。在大型铜矿中,品位>1%的铜储量仅占13.2%。

受制于这些问题,截至2015年,在中国铜矿基础储量中,经济性上适合开采的储量只有990万吨,和消费缺口拉得更大。

一件事情可以具体说明中国有多缺铜。

在过去,枪炮使用的弹药,弹壳都是铜做的。因为铜具有自润滑性,不容易磨损枪支,其次是因为铜的延展性好,发射时更容易膨胀贴合膛线。

然而由于传统缺铜,中国走上了一条大规模使用钢制子弹的道路。

军事工业是一个国家最不惜成本的领域,在这个地方妥协,足以说明中国缺铜的程度有多高。

“买买买”狂潮开启

为了满足庞大的需求,中国铜材料进口额不断提高。根据《中国地质调查百项成果》,从2010年到2015年,中国净进口铜产品从700万吨增加到900万吨。

付出的代价则是,我国的铜供应链愈发脆弱,对外依存度高达78.4%。

对于进口铜矿的来源,国内矿企自然也是倍加珍稀。近年来,国内矿企可谓是殚精竭虑地发动海外收购,将南美洲、非洲、中亚等地的多个矿藏收入囊中。

根据标普全球市场情报(S&P Global Market Intelligence)的数据,从2011年至2021年,中国矿企掀起了一波海外买矿的小高潮,共花费161亿美元在收购外国矿业资产上,其中有很大一部分资金流向了非洲、南美等地区的铜(和钴)项目。

目前中国企业在海外拥有30个正在运营的铜矿项目,另有38个处于勘探阶段。

这10年间,国内的头部矿企或多或少都在海外收购了铜矿项目,其中有不少值得一提的精彩手笔。

其中反响最大的无疑是五矿集团收购秘鲁拉斯邦巴斯(Las Bambas)特大铜矿一案。

2014年,五矿集团下属的五矿资源有限公司牵头组成的联合体,以70.05亿美元的价格将其收购,创下了中国金属矿业史上海外并购交易的新纪录。

回报也是十分丰厚的。

拉斯邦巴斯铜矿项目占秘鲁全部铜产量的16%,年产铜精矿40万吨,产品现金成本处于全球最低25分位。

精矿品质好,含铜量达到37-39%,无砷等有害杂质,是市场欢迎的铜精矿产品;运营成本低,竞争优势明显,属于全球现金成本最低的铜矿山之一。

保守估计,五矿这笔投资收益率至少在300%以上。

2019年,拉斯邦巴斯铜矿产铜38.3万吨,产能排名全球第8,也是唯一一座入选全球前十的中资铜矿。

五矿也凭借这一交易,成功跻身全球十大铜矿山生产商之列。

另一笔值得一提的交易是,洛阳钼业收购刚果(金)滕凯(Tenke)铜钴矿一案。

滕凯铜钴矿拥有超过2800万吨铜和300万吨钴的资源量,是世界顶级矿山,和印尼格拉斯伯格铜矿、美国莫伦西铜矿和绿山铜矿 (Cerro Verde) 并列为“自由港皇冠上4颗明珠之一”,可见其重要程度。

2016年,洛阳钼业以26.5亿美元拿下滕凯铜钴矿56%的股权,2017年又以约11.5亿美元购买24%股权,持股比例提升至80%,极大增强了自己的实力。

除此以外,还有紫金矿业并购刚果(金)卡莫阿(Kamoa-Lakala)铜矿、铜陵有色收购厄瓜多尔米拉多铜矿等等。

凭借这一波“买买买”,在一定程度上提高了我国铜矿供给稳定性的同时,也让国内矿业公司综合实力得到了不小的提升,五矿资源、紫金矿业、江西铜业、中国铝业以及洛阳钼业,成功在2019年跻身全球30大铜资源生产商行列。

此外,像“世界铜王”正威集团,凭借对铜资源的掌控,2021年以近7000亿元营收位列世界500强第68名、中国民营企业500强第4名,仅次于华为、京东和恒力集团。

文章开头提到的艾娜克铜矿,又是一例中国矿企海外并购的典范。而这一项目的进展,可能恰好赶上了又一场铜供应危机的开始。

下一场危机要来了?

去年底,高盛发布报告指出:铜是当下最被低估的商品,市场定价错误是因为忽略了库存减少这一重要因素。

全球现货市场的铜库存量快速下降,曾在4个月内减少了近40%

整个2021年,伦敦金属交易所(LME)、上海期货交易所(ShFE)和芝加哥商品交易所(CME)3家交易所的铜库存减少了7.3万吨库存,连续第4年出现下降。

虽然年初有短暂逆转,但很快,铜库存下降的趋势又再次显现。伦敦金属交易所(LME)4月12日数据显示,铜库存为10.44万吨,较上一日减少1250吨,处于近3年的历史低位。而在往年,3月会处于供给过剩的状态。

受此影响,今年3月,国际铜价曾触及历史最高价位,达1.09万美元/吨。

高盛团队近日再发文表达了自己的震惊。在文中,他们称当下的全球铜市正在“梦游般地走向缺货”

文章称,在全球铜供应的重要力量中,俄罗斯因为西方制裁导致铜供应量减少,智利出现水资源短缺和订单等级下降的问题,而秘鲁由于环境和经济补偿等问题,已经多次发生针对拉斯邦巴斯等大型铜矿的罢工、堵路等事件,使得该国的铜生产、运输陷入停滞。

高盛预计,2022年精炼铜供需缺口将达到37.4万吨,是之前估计的2倍。对于未来3个月、6个月以及12个月铜目标价,高盛预期将达到1.15万美元/吨、1.2万美元以及1.3万美元,较3月的高位再度暴涨。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- win7设置每天自动关机 win7怎么设置自动关机2022-06-13

- win7 64位系统最低配置要求 2g内存可以装2022-06-13

- wps历史版本怎么恢复 wps没保存关闭了怎2022-06-13

- ps怎么调整图片大小等比例缩放 ps等比例2022-06-13

- win11任务管理器怎么打开 win11任务管理器2022-06-13

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13

- 为什么中国男排赢了也没人夸 中国男排大名2022-06-13

- 喉咙有痰咳不出咽不下 咽喉有异物感是怎么2022-06-13