丙烯酸行业主要上市公司:(002648)、 (000698)、( 600691)、(002669.SZ)、 (831928.OC)等。

本文核心数据:丙烯酸、产量、主要厂商

1、丙烯酸行业产业链全景梳理

丙烯酸是一种不饱和羧酸,下游应用广泛,是介于石化大宗产品与下游精细化工产品之间的重要中间体,其中大约50%用于丙烯酸酯,剩余50%用于SAP及其他聚丙烯酸共聚物。丙烯酸及其酯类自身或与其他单体混合后,会发生聚合反应生成均聚物或共聚物。通常可与丙烯酸共聚的单体包括酰胺类、丙烯腈、含乙烯基类、苯乙烯和丁二烯等。这类聚合物可用于生产各式塑料、涂层、粘合剂、弹性体、地板擦光剂及涂料。

2、2019-2024年全球丙烯酸产能将持续增长,亚洲为主要推动力

根据石化预警报告数据显示,2020年全球丙烯酸产能为885万吨/年。中国化工报表示,到2024年全球丙烯酸产能将出现可观的增长,提升至1035万吨/年。这一增长主要是由亚洲市场产能扩张引领。据阿拉伯贸易新闻网近日消息,亚洲地区的丙烯酸产能将从2019年的544万吨/年增加到2024年的700万吨/年,年均增长率为5.1%。《2024年前全球丙烯酸产业展望》报告显示,2024年前亚洲预计将有12个丙烯酸新建和扩建项目,新增丙烯酸产能达到157万吨/年。中国新增丙烯酸产能将占亚洲地区新增产能的66%。亚洲地区12个新建和扩建项目中,中国占了6个新建项目。

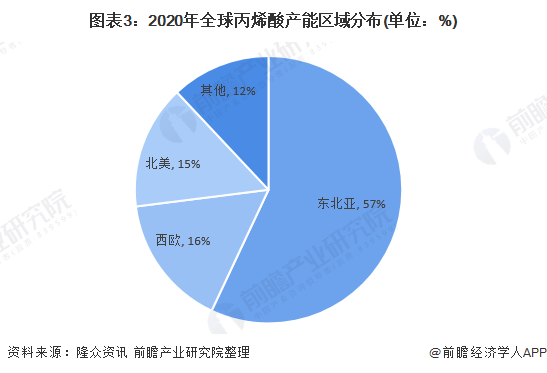

3、全球丙烯酸产能区域分布:东北亚的丙烯酸产能占比较高

根据隆众资讯数据显示,东北亚的丙烯酸产能占全球总产能的比例为57%;西欧的丙烯酸产能占比为16%;北美的丙烯酸产能占比为15%。未来东北亚的产能占比将进一步提升,主要原因为2024年前中国新增丙烯酸产能将增加103万吨/年,新增产能主要来自于盛虹控股集团连云港丙烯酸工厂。

4、全球丙烯酸企业产能集中度较高

目前,全球丙烯酸前五大生产厂商均为国际企业,分别为巴斯夫、Arkema、日本触媒、陶氏化学和LG Chem。其中,巴斯夫丙烯酸产能为151万吨/年,占全球丙烯酸产能的比重为17%,排名全球第一;Arkema丙烯酸产能为109万吨/年,占比达到12%,位居第二。巴斯夫与Arkema在中国均布局了丙烯酸生产基地,分别为与南京和泰兴。

全球丙烯酸前五大厂商的产能占比高达56%,产能集中度较高。卫星石化丙烯酸产能排名全球第六,是国内产能最大的生产企业。2021年9月,卫星石化在投资者互动平台表明近期卫星石化现丙烯酸产能为66万吨/年,丙烯酸酯产能为75万吨/年。

关键词: 丙烯酸行业 全球丙烯酸产能将持续增长 全球丙烯酸产能 丙烯酸产能

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 昆明热玛吉哪家机构好,怎么辨别热玛吉的真2022-06-13

- 再生1周年 广州美莱导师亲授技艺燃爆羊城2022-06-13

- win7设置每天自动关机 win7怎么设置自动关机2022-06-13

- win7 64位系统最低配置要求 2g内存可以装2022-06-13

- wps历史版本怎么恢复 wps没保存关闭了怎2022-06-13

- ps怎么调整图片大小等比例缩放 ps等比例2022-06-13

- win11任务管理器怎么打开 win11任务管理器2022-06-13

- 信用卡哪个银行额度高 信用卡额度怎么调整2022-06-13

- 疫情反复 缴话通喊你做共赢合伙人2022-06-13

- 京东金条怎么提额 京东金条可以提现吗?2022-06-13

- 借呗最高额度是多少 借呗开通要审核多久?2022-06-13

- 中信信用卡宽限期几天 中信信用卡最晚什么2022-06-13

- 信用卡年费贵不贵?信用卡年费不交会怎样?2022-06-13

- 梦到你戴上新的手套 梦见手套破了好不好是2022-06-13

- 女人梦见折被子 梦见叠被子叠的不整齐是什2022-06-13

- 梦见小钱包中塞满硬币 做梦梦见捡钱包是什2022-06-13

- 梦见钱丢了是什么预兆 梦见钱被偷预示着什2022-06-13

- 商人梦见过年放烟花 做梦梦见过年放烟花是2022-06-13

- 梦见找到鞋子 梦见鞋子丢了四处找不到预示2022-06-13

- 妻子梦见许多首饰 梦见首饰丢了好不好2022-06-13

- 梦见饰品坏了 梦见饰品坏了预示着什么2022-06-13

- 梦见很多黄金首饰的宜忌 梦见首饰品不在了2022-06-13

- 梦见银首饰是什么意思 梦见饰品是什么意思2022-06-13

- 新东方2000多亿市值灰飞烟灭 新东方市值2022-06-13

- 今年养猪的都亏了怎么办 养猪价钱多少开始2022-06-13

- 外星生命对人类的意义 人类什么时候能发现2022-06-13

- 诈骗案立案半个月没消息 诈骗案一年多了也2022-06-13

- 同行恶意举报至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消费吗 星巴克不消费可以进去2022-06-13

- 罗永浩供应链公司 罗永浩公司发生了什么 2022-06-13