行业主要上市企业:(603839.SH)、(603518.SH)、(002612.SZ)、(603587.SH)、(603808.SH)、(003016.SZ)、(603157.SH)、戎美股份(301088.SZ)、(603196.SH)、(600146.SH)

本文核心数据:市场份额、市场集中度、竞争力评价

1、中国女装行业竞争格局:可分为三大竞争梯队

通过2020年中国女装上市企业女装业务营收情况来看,锦泓集团、地素时尚女装业务营收超过了20亿元,位于第一梯队;安正时尚、朗姿股份、歌力思、欣贺股份、拉夏贝尔女装业务营收处于10-20亿元之间,位于第二梯队;第三梯队为女装业务营收小于10亿元,代表企业有戎美股份、日播时尚、商赢环球等。

注:梯队依据2020年各女装上市企业女装业务营收额。

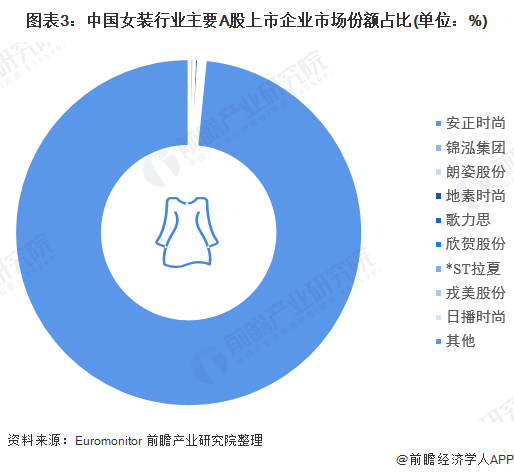

2、中国女装行业市场份额:中国A股女装上市企业业务营收总额占比不到2%

根据数据显示,2020年我国女装市场规模为9407亿元,其中以安正时尚、锦泓集团、朗姿股份、地素时尚、歌力思、欣贺股份、*ST拉夏、戎美股份、日播时尚为代表的中国A股女装上市企业,女装业务营收总额占比不到2%。

3、中国女装行业市场集中度:市场集中度不断上升

根据数据显示,2011-2020年中国女装行业集中度不断上升,2020年前十大品牌合计占女装市场的比重为8.2%;前五大品牌合计占女装市场的比重仅为5.2%,女装行业长期呈现集中度低的分散竞争格局,竞争激烈。

4、中国女装行业企业布局及竞争力评价:品牌定位多以中高端为主

从我国女装上市企业女装业务布局情况来看,大部分企业采用了多品牌的业务布局以提高消费群体覆盖度,品牌定位多以中高端为主。区域布局方面,企业布局集中在国内,且以华东地区为主要布局区域。

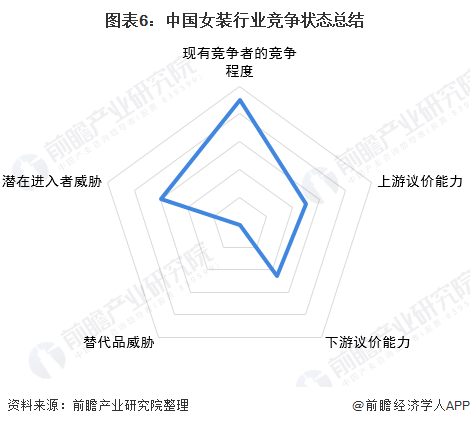

5、中国女装行业竞争状态总结:行业进入门槛将提高

综合分析来看,我国女装市场集中度极低,竞争激烈;上游供应商议价能力适中;下游客户在低档女装议价能力较强,高档女装议价能力较弱;由于女装属于生活必需品,不存在替代品威胁;随着我国女装行业高端化、品牌化的发展,进入门槛将提高。0代表威胁较小,1代表较大,我国女装行业的竞争状态如下:

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 孕妇梦见脚被玻璃扎了 做梦梦见玻璃球是什2022-06-17

- 女人梦见用鹅毛笔 梦见鹅毛被子是什么意思2022-06-17

- 商人梦见下鹅毛大雪 梦见鹅毛满天飞是什么2022-06-17

- 打算出门的人梦见被大车撞 梦见大车翻车是2022-06-17

- 谈婚论嫁的人梦见开大车 梦见大车翻车什么2022-06-17

- 梦见字典 梦见词典是什么意思是什么2022-06-17

- 犯人梦见矿石 梦见石矿榻方什么意思2022-06-17

- 商人梦到矿石 梦见矿石从山上掉下来吓死我2022-06-17

- 男人梦见自己拾材火 梦见柴禾堵在路中是什2022-06-17

- 女性梦见火 梦见柴禾被别人抱走了是什么意2022-06-17

- 阿卡索怎么了?公司回应:仍在正常运营2022-06-17

- 饭店如何计算成本 饭店的成本利润怎么算 2022-06-17

- 耐克在中国的销量降了吗 中国人为什么不2022-06-17

- 如何解决下水道臭的问题 浴室下水道臭怎2022-06-17

- 房产降价最新消息 今年楼房降价了吗 2022-06-17

- 五星连珠是哪天 今年的五星连珠什么时候 2022-06-17

- 物价还会上涨吗 2021年物价上涨的原因和影2022-06-17

- IE已死,星海当立!2022-06-17

- 烧烤店菜单汇总 烧烤店怎么经营2022-06-17

- 聚集性活动举报 聚集性活动举报电话 聚会2022-06-17

- 十大罕见病 21个罕见病有哪些2022-06-17

- 什么叫颗粒归仓 颗粒归仓怎么玩 2022-06-17

- 擎起民族工业大旗 服务奉献国企力量——记2022-06-17

- 中国港口行业上市公司港口业务规划对比情况2022-06-17

- 水产养殖行业产业链全景梳理:安全、健康是2022-06-17

- 2020年山东省建筑信息模型行业市场规模接近2022-06-17

- 全球卫星服务业收入构成:卫星应用为主要收2022-06-17

- 每日头条!遗精是什么颜色2022-06-17

- 每日热文:反反复复的螺旋杆菌,到底该拿它2022-06-17

- 今日关注:为何年龄越大,身上却有股味?不2022-06-17