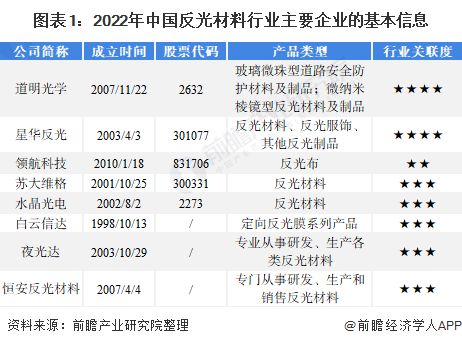

中国反光材料行业主要上市公司:(002632)、星华反光(301077)、(831706)、(300331)、(002273)等

本文核心数据:反光材料行业竞争梯队、市场集中度、业务布局、竞争状态总结

1、中国反光材料行业竞争格局:可划分为三个竞争梯队

反光材料(也称逆反射材料)广泛应用于交通标志标线、突起路标、轮廓标识、交通锥、防撞筒等各种道路交通安全设施,以及汽车号牌、衣物鞋帽、消防、铁路、水运、矿区等,可分为交通标志反光材料、道路标线反光材料、突起路标、轮廓标、衣物用反光材料等。

目前,中国反光材料行业领先企业包括道明光学、星华反光、领航科技、苏大维格、水晶光电、白云信达、夜光达、恒安反光材料等。

目前,中国反光材料领先企业中,道明光学是国内首家突破微棱镜型反光膜技术壁垒的公司,在高端微棱镜反光膜领域具备一定的市场份额,属于中国反光材料行业第一梯队。

从代表性企业分布情况来看,中国反光材料行业代表性企业呈现一定区域集群特征,分布于广东、浙江、江苏、四川、福建、安徽等地。

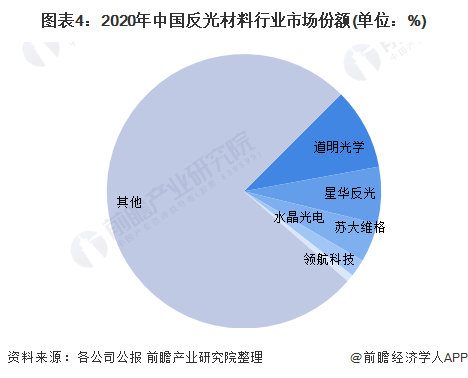

2、中国反光材料行业市场份额分析

——中国反光材料行业市场份额:道明光学市场份额占比最高

反光材料行业技术含量高,高端反光材料市场被国外企业垄断,本土企业产品面临着国内外的竞争。2020年,中国反光材料行业市场中,按反光材料营收规模计,道明光学市场份额占比最高,约为10%。

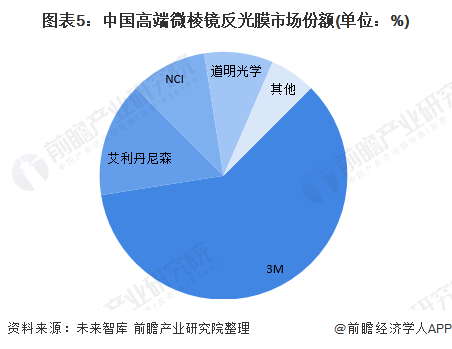

2)高端微棱镜市场行业市场份额:3M占据大部分市场份额

微棱镜模制作困难,生产工艺难度较大,目前国内微棱镜型反光膜大部分市场份额被3M、艾利、NCI等国外企业占据,道明光学为国内首家突破微纳米棱镜型反光膜技术壁垒的公司,市占率为9%。

3、中国反光材料行业市场集中度:市场集中度有待提高

中国反光材料企业数量龙头企业数量较少,市场集中度有待提高。2020年,反光材料行业上市公司中,按反光材料营收规模计,前三家企业合计市场份额约为22%,前五家企业合计市场份额约为24%。

4、中国反光材料行业企业布局及竞争力评价:四大企业居于国内领先地位

从中国反光材料企业业务竞争力来看,道明光学、水晶光电、苏大维格与星华反光反光材料业务毛利率分别达50.16%、37.17%、32.12%与28.89%,居于国内领先地位。

5、中国反光材料行业竞争状态总结:下游供应商的议价能力较强

从五力竞争模型角度分析,中国反光材料市场集中度有待提高,3M与艾利·丹尼森等外资企业占据高端微棱镜市场行业主要市场份额,总体来说中高端领域行业竞争程度较激烈;反光材料行业规模以上企业数量较少,多数企业自主创新能力不足,潜在进入者威胁较弱;目前,反光材料广泛应用于道路交通标识、机动车车身标识、通信行业等领域,替代品威胁较弱;反光材料上游主要为玻璃微珠和合成材料,原材料产品种类复杂,行业企业规模数量较少,部分行业集中度较强,总体来说,反光材料行业上游供应商的议价能力较强;此外,反光材料行业应用领域涉及交通、电力、职业安全等领域,用户多为垄断行业领域领导者,下游供应商的议价能力较强。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国反光材料行业竞争状态总结:下游供应商2022-06-30

- 中国皮卡产量快速增长 中国新能源汽车产量2022-06-30

- 美国云计算软件市场竞争梯队基本形成2022-06-30

- 元气森林完成了对杏皮茶“最喜”的收购2022-06-30

- 售价仅2700元?宏达电推出全球首款元宇宙手2022-06-30

- 已连续三个季度失守中国市场 耐克市值一2022-06-30

- 环球热消息:半夜经常口干舌燥?别以为就是2022-06-30

- 中国家庭住房中,1990年以后建的房子占据了2022-06-30

- 最新资讯:脚部3个症状提示血糖控制不佳,2022-06-30

- 环球新资讯:血压早上高或晚上高,哪个才正2022-06-30

- 可检测治疗癌症!麻省理工工程师研制出新款2022-06-30

- 全球观焦点:欧空局称“危险的小行星”20212022-06-30

- 焦点滚动:科学家在人类大脑和章鱼大脑之间2022-06-30

- 全球关注:新发现的食肉植物可以捕捉生活在2022-06-30

- 你知道吗?母亲孕期肠道微生物组对胎儿健康2022-06-30

- 御供俊元接任!索尼集团中国副总代表高桥洋2022-06-30

- 咋回事?美FCC成员要求苹果谷歌从应用店中2022-06-30

- 打卡不足16天将收到警告邮件 特斯拉被曝监2022-06-30

- 特斯拉德州工厂每周能生产5000辆电动汽车2022-06-30

- iPhone问世15年 苹果的成功靠的不是硬件2022-06-30

- 焦点速看:好听又特别的微信名字有哪些?有2022-06-30

- 【独家焦点】二本文科大学有哪些?文科二本2022-06-30

- 世界观速讯丨心情不好该怎么做?2022-06-30

- 环球讯息:模拟人生3技能秘籍有哪些?《模拟2022-06-30

- 今日聚焦!电脑关机很慢怎么办?电脑关机太慢2022-06-30

- 动态焦点:思念情人的诗句有哪些?七首绝美爱2022-06-30

- 百事通!上海野生动物园怎么游玩?玩转上海2022-06-30

- 环球精选!杀毒软件有哪些?国外评选出20172022-06-30

- M.Video-Eldorado:中国智能手机占俄罗斯所2022-06-30

- 全球热点评!钱塘江大潮时间是什么时候?2022022-06-30

资讯

- 元气森林完成了对杏皮茶“最喜”的收购

- 御供俊元接任!索尼集团中国副总代表高桥洋已正式退休

- 火车票搜索量上涨1.5倍!通信行程卡取消“星号”标记

- 日产在美召回32万多辆汽车 车型为2013年至2016年的322671辆Pathfinder SUV

- 高盛的内部预测显示:今年的消费者业务损失将超过12亿美元

- 虎牙被罚2万元!多位主播跳舞现不雅动作

- 埃克森美孚及帝国石油以19亿加元出售XTO Energy Canada

- 恒生指数夜期(6月)收报22131点 跌240点或1.073%

- 读书郎(02385)拟发行5200万股股份 于2022年6月29日至2022年7月5日招股

- QQ账号被盗?谨慎扫描二维码 做好个人保护