己二酸产业主要公司:目前国内己二酸产业的公司主要有(002064)、(600810)、(600426)、(600691)等。

本文核心数据:己二酸产量、己二酸竞争格局

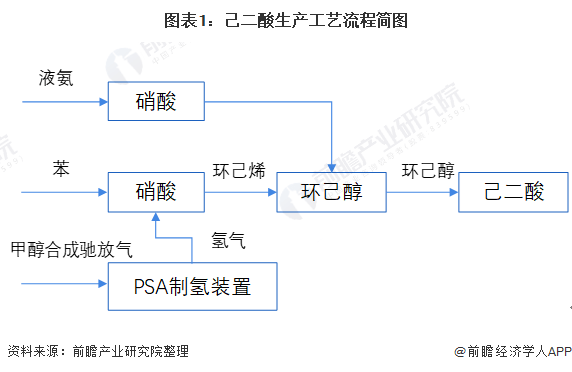

1、己二酸生产流程:硝酸氧化法

己二酸(AA)又称肥酸,是一种重要的脂肪族二元羧酸,己二酸是工业上具有重要意义的二元羧酸,在化工生产、有机合成工业、医药、润滑剂制造等方面都有重要作用。我国己二酸的生产方法主要为硝酸氧化法。

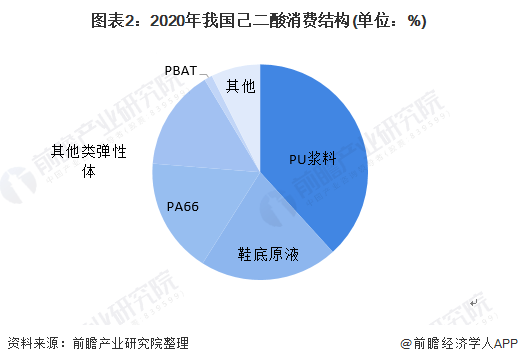

2、中国己二酸下游消费结构:PU浆料是主要产品

我国国内己二酸的消费结构与欧美有所差异,其中聚酯多元醇是最大的下游应用领域,主要用于生产聚氨酯浆料、鞋底原液和热塑性聚氨酯弹性体等终端产品。2020年国内己二酸下游消费中PU浆料、鞋底原液和PA66的占比分别为38.2%、20.7%和17.3%。受下游需求增长刺激,国内己二酸表现消费量稳步增长。限塑令下,PBAT发展空间广阔,催生己二酸巨大需求。

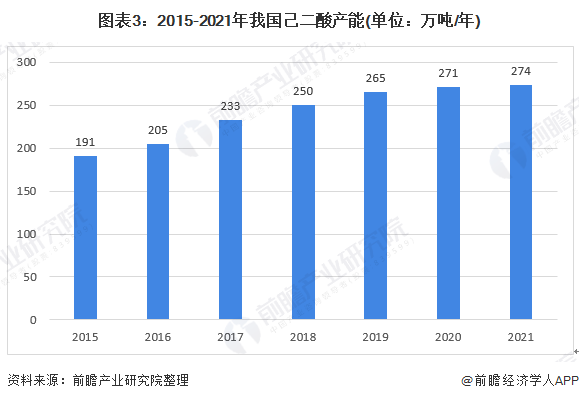

3、中国己二酸产能:产能增速连年下降

我国己二酸产能快速扩张,开工率维持低位。随着我国己二酸工艺发展不断成熟,成本优势逐步体现,我国已成为全球第一大己二酸生产国。然而由于产能扩张速度远大于下游需求的增速,国内己二酸行业实际上开工有限,近几年产能利用率长期维持在50%-60%左右。自供给侧改革提出后,随着缺乏竞争优势厂商的停产,己二酸的产能增速连年下降。2021年我国己二酸的产能为274万吨/年,年产能仅比2020年增加3万吨。

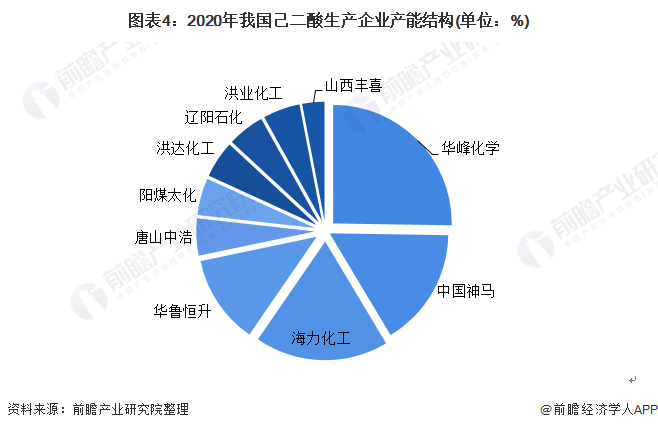

4、中国己二酸市场竞争格局:华峰化学、海利化工、中国神马排名前三

我国己二酸的生产企业主要有华峰化学、中国神马、海利化工、齐鲁恒升等大型企业为代表,2020年CR3为64.6%,产能集中度较高。其中,龙头企业华峰化学己二酸产能73.5万吨,产能全球第一,在国内市占率达到40%以上。

5、中国己二酸市场集中度:市场竞争加剧,行业集中度进一步提高

近年来随着我国环保趋严、市场竞争加剧,行业内缺乏竞争优势的厂商迫于压力停产或减产,行业集中度进一步提高。2020年我国己二酸行业CR3为59.6%,CR5为76.9%,已形成以重庆华峰、神马集团、海力化工、华鲁恒升等大型企业为代表的多强寡头垄断格局。

关键词: 中国己二酸下游消费结构 己二酸下游消费结构 己二酸下游消费 己二酸消费

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国己二酸市场集中度:市场竞争加剧,行业2022-07-12

- 中国玩具销售类型占比:积木类玩具最为畅销2022-07-12

- 正招聘产品经理和设计师 罗永浩公布新创2022-07-12

- 时隔3年首次现身!史玉柱:巨人集团目标一2022-07-12

- 希望来了!澳研究人员发现治疗阿尔茨海默病2022-07-12

- SpaceX将旗下的“星链”卫星互联网服务范围2022-07-12

- 大众汽车位于德国萨尔茨吉特的电池工厂破土2022-07-12

- 研究发现!日企包揽固态电池专利前三 2022-07-12

- 【天天热闻】带状疱疹:令人疼痛难忍,还可2022-07-12

- 全球今日报丨睡觉从来不用枕头的人,和用枕2022-07-12

- 全球最新:右手无名指莫名其妙发麻!别大意2022-07-12

- 7月20日开始!印尼计划将生物柴油中的棕榈油2022-07-12

- 世界视讯!HRA制药公司向FDA提交了首个非处2022-07-12

- 全球滚动:Nanoracks和Gitai合作在国际空间2022-07-12

- 观察:Chalmers研究团队展示基于舰载自主无2022-07-12

- 农户利润预期下降!巴西小麦种植成本大幅上2022-07-12

- 今日热讯:如何观看正飞向地球的巨大彗星C/2022-07-12

- 当前快看:日本正在研究用于月球和火星的人2022-07-12

- 乘联会公布了2022年6月及1-6月的最新零售数据2022-07-12

- 中指院发布《2022中国城市居民居住满意度调2022-07-12

- 涉及数百人!特斯拉劲敌Rivian被曝计划裁员5% 2022-07-12

- 道琼斯指数收于31173.84点,下跌164.31点2022-07-12

- 调查显示大多数美国人为何不愿买电动汽车的2022-07-12

- 知情人士透露:苹果要求三星加快开发用于AR2022-07-12

- 市场决定续航里程 体积和充电速度成动力电2022-07-12

- 多地为啥提高医保最低缴费年限?退休时缴费2022-07-12

- Rosenblatt Securities分析师:若收购交易2022-07-12

- 谭谈交通全网下架 成都电视台否认索赔千万2022-07-12

- 保留了云超特卖业务 每日优鲜回应3天内关2022-07-12

- 恢复尚待时日!疫情2年多来上百家民营医院2022-07-12

资讯

焦点

- 7月20日开始!印尼计划将生物柴油中的棕榈油基燃料含量从30%提高到35%

- 产业链负反馈下 钢材市场悲观情绪再起

- 2025年投入运营!壳牌在欧洲建设最大的可再生氢工厂

- 加拿大电信巨头再次大规模断网 罗杰斯公司15个月来的第二次中断

- 天然气危机中陷入困境!Uniper集团正式向政府提出国家援助申请

- 广州市市场监管部门开展“雪糕明码标价”专项执法行动

- 咋回事?俄国家航天公司总裁拒与NASA负责人通话

- 韩国去年出口化妆品91.8357亿美元 较2020年增长21.3%

- 月内规模最大的国债赎回行动!日本央行6月赎回16.2万亿日元国债

- 西班牙石油产品战略储备委员会:西班牙已于今年5月起停止从俄罗斯进口石油