行业主要企业:(600315)、(603630)、(603605)、 (002094)、国药现代(600420)、(002612)、(300132)、(002919)

本文核心数据:中国美妆新零售行业盈利水平、中国美妆电商渗透率

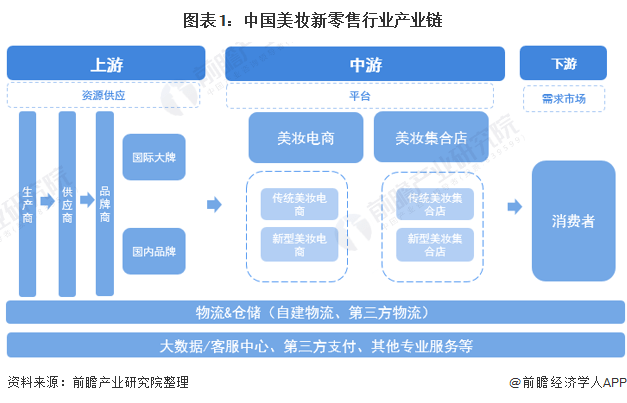

1、美妆新零售中游以电商与集合店为主

就产业链而言,美妆新零售行业的上游行业主要是生产商、供应商以及品牌商,品牌商又分国内品牌和国外品牌;中游行业主要是各种形式的美妆电商行业和美妆集合店行业,下游行业主要是消费者;交付软件以及物流商贯穿整条产业链。

2、中国美妆电商渗透率接近30%

美妆因其具有较高的品牌溢价、电商渗透率处在快速提升阶段,成为新零售模式下代运营的核心品类,美妆行业的快速增长带动美妆代运营需求持续提升。根据欧睿公布的数据,我国电商渠道渗透率也稳步从2016年的14%增长至2020年的27.2%。

3、中国美妆新零售盈利水平普遍较高

从美妆行业的细分赛道来看,2020年,我国美妆新零售行业的盈利水平较高,均集中在60%-70%之间,其中,功效型护肤产品的毛利最大,毛利率达到了70%,处于行业较高水平。

4、2020年中国美妆新零售市场规模接近700亿元

2016-2020年,中国美妆新零售行业稳步发展,市场规模持续扩大,且增长率稳定在10%-20%之间,2020年,中国美妆新零售行业市场规模达到了682.4亿元,同比上升11.5%。

5、中国美妆新零售行业竞争格局:不同业态下竞争激烈

中国美妆新零售行业分为美妆电商和美妆集合店,美妆电商大体可分为综合电商平台、垂直电商平台和内容电商平台三大种。综合电商平台也是较为传统的电商平台,具有拥有流量、资金和资源等众多优势,因此在业态布局上更加丰富,综合性电商主要玩家有淘宝、等;新型电商平台又分为垂直性电商平台和内容性电商平台。垂直性电商平台一般为初创公司,和美妆品牌直接签约和自己的品牌产品,大多数同时拥有APP和小程序,但是缺乏流量带动运营,垂直性电商的主要玩家有、集美优品等;内容性电商线上流量充足但是供应链方面上游产品缺乏,下游物流不成熟,内容性电商主要为小红书、抖音等。

美妆集合店的可以分为传统和新型美妆集合店,传统集合店主要以屈臣氏、丝芙兰为代表,新型美妆集合店以话梅HARMAY、WOWCOLOUR等为代表。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国美妆电商渗透率接近30% 美妆新零售中2022-07-22

- 全球卫星应用行业专利申请人专利总量及趋势2022-07-22

- 2022年1-6月中国游戏市场实际销售收入为1472022-07-22

- 欧洲央行加息 结束了欧洲近十年的负利率时2022-07-22

- 元气森林回应推出无糖可乐味产品:最早下月2022-07-22

- 2011-2020年我国县域数量由1996个减少至1871个2022-07-22

- 印度对混合动力汽车征收的税率高达43%?马2022-07-22

- 民族艺术品牌领航人物——黄维忠2022-07-22

- NASA:重型猎鹰火箭将罗曼空间望远镜送入太空2022-07-22

- 内容版图再获扩充!网易云音乐与YG娱乐公司2022-07-22

- 终于可以下手!多家制造业巨头宣称芯片短缺2022-07-22

- 星海:一款可以全网浏览的黑科技浏览器2022-07-22

- 道琼斯指数收于32036.90点 上涨162.06点涨幅0.51%2022-07-22

- 国家互联网信息办公室依法对滴滴全球股份有2022-07-22

- 不要再做大冤种!跌!八大类芯片价格跳水2022-07-22

- 东方甄选拉黑罗敏?董宇辉回应:导演个人恩2022-07-22

- 市场寒冬中傲然挺立 LILIUM百合计划逆势成长2022-07-22

- 重点城市新房、二手房成交双升2022-07-22

- 二手房新房上涨比例2022-07-22

- 新房、二手房成交回暖2022-07-22

- 重点城市新房、二手房成交双双回升,青岛、2022-07-22

- 当前速读:词句赌书消得泼茶香当时只道是寻2022-07-22

- 当前视点!桂林的三大王牌景区是什么?桂林2022-07-22

- 全球要闻:下象棋有哪些技巧?象棋走法完整2022-07-22

- 环球快播:下列选项中素有海上清洁工绰号的2022-07-22

- 每日速递:卫星电视机顶盒如何破解?电信天2022-07-22

- 全球热点评!怎么申请信用卡最快?信用卡如2022-07-22

- 世界快播:成语司马青衫是什么意思?成语司2022-07-22

- 世界速讯:中医如何治粉瘤?偏方治疗粉瘤有2022-07-22

- 世界视讯!为人处事的原则有哪些?教你如何2022-07-22