国内电子玻璃行业主要上市企业:(000012) 、(000413)、(601636)、(600876)、(600707)等。

本文核心数据:企业竞争梯队、市场份额、市场集中度、企业业务

1、中国电子玻璃行业竞争格局:可分为三大竞争梯队

长久以来,我国电子玻璃行业竞争格局稳定,主要由外资企业占据市场主导地位。我国的电子玻璃企业起步较晚,面对国外的技术壁垒和产品代际差,我国电子玻璃企业长期在低端市场生产。随着我国部分电子玻璃企业技术的突破,产品逐步切入中高端市场,市场地位有所提高。

从当前市场竞争梯队看,外资企业依然处于前列,美国康宁公司由于其产品出色的性能长期占据我国电子玻璃市场头把交椅;第二梯队为拥有先进技术的其他外资企业,包括日本旭硝子,日本电气硝子和德国肖特等;第三梯队主要是以东旭光电、南玻集团为首的国内电子玻璃企业。

从区域分布来看,我国大部分电子玻璃相关企业主要分布于东部和中部省份,其中我国的电子代表企业所处地区并不集中,主要原因是电子玻璃产业依赖当地上下游产业形成完整产业链。其中,广东拥有南玻集团、旗滨集团, 北京市东旭光电的注册地,陕西省拥有彩虹股份。

2、中国电子玻璃行业市场份额:仍以外资企业为主

我国的电子玻璃行业主要参与者仍然以外资企业为主,日本旭硝子、电气硝子和美国康宁等公司。面对我国广阔的市场,全球电子玻璃行业巨头加快国际产能转移,纷纷加大在我国本土化投资建设高世代基板玻璃产线,高端基板玻璃市场竞争也将进一步加剧。

而盖板玻璃方面,康宁基本占据了超过一半以上的市场份额,在苹果、三星、小米等企业供应商名单中处于优势地位。2021年,我国电子玻璃行业外国企业的市场份额在70%以上。

3、中国电子玻璃行业市场集中度:市场集中度较高

在我国的电子玻璃市场,市场集中度较高,主要由于外资企业日本旭硝子、电气硝子和美国康宁三家占据了超过70%以上的市场份额。在盖板玻璃原片领域,康宁大猩猩玻璃系列一直是全球下游主要企业的首选,基本垄断了中高端市场。但是我国近年来在电子玻璃技术领域取得较大突破,成功切入部分市场,东旭光电等企业成功挤入前五。目前我国电子玻璃行业CR5超过85%,CR10超过95%。

4、中国电子玻璃行业企业业绩对比:东旭光电和南玻A的营收规模有一定优势

由于我国电子玻璃市场长久以来由国外企业垄断,进入相关下游企业的电子玻璃供应商名单有一定难度。而且我国电子玻璃企业完成技术突破和中高端产品量产的时间较短,目前在营收方面形成规模的国内上市企业数量较少,其中东旭光电和南玻A在电子玻璃营收规模方面有一定优势。而从毛利率水平方面看,洛阳玻璃、南玻A属于其中的佼佼者;而亚玛顿在切入电子玻璃市场后其业务营收增长较快。

注1:南玻A数据为电子玻璃及显示器件产业整体数据。注2:东旭光电数据为光电显示材料业务整体数据。

5、中国电子玻璃行业企业布局及竞争力评价情况

对于当前我国电子玻璃行业的企业布局,主要从产品矩阵覆盖程度、技术先进程度和生产线产能方面分析,同时需要关注企业在产业链方面的布局。我国电子玻璃行业中在电子玻璃业务布局较为完善的企业包括南玻集团、东旭光电、、、旗滨集团等。其中南玻集团、东旭光电、彩虹集团在自身强势领域都有较为突出的优势,因此竞争力较强。

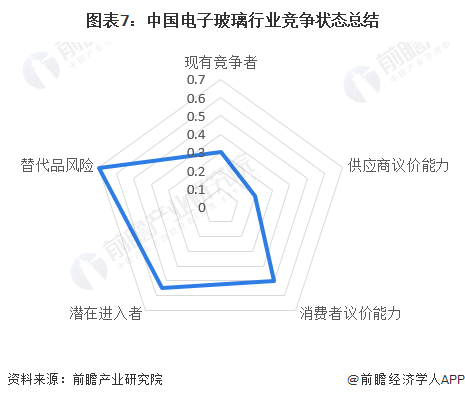

6、中国电子玻璃行业竞争状态总结:企业正处于逐步渗透阶段

从五力竞争模型角度分析:在替代品风险方面,目前有部分材料可对电子玻璃进行替代,但由于电子玻璃性能优异和独特特性,同时其他替代品发展缓慢,因此行业替代品的风险程度较低;在潜在进入者方面,电子玻璃行业在产品附加值和毛利率方面有较大吸引力,但是在技术和资金方面壁垒较高;在下游议价方面,我国对于电子玻璃的需求较为旺盛,并且电子玻璃各企业配方各有不同,产品同质化程度一般,下游议价能力一般;在上游议价方面,上游原材料的供应较为充足,供需总体平衡,产品标准化程度高,上游议价能力较弱;在现有竞争方面,我国电子玻璃行业竞争程度激烈程度较低,主要由于市场竞争结构较为稳定,我国企业正处于逐步渗透阶段。

关键词: 中国电子玻璃行业市场集中度 中国电子玻璃行业 市场集中度 玻璃行业

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 中国电子玻璃行业竞争状态总结:企业正处于2022-08-23

- 美国国家航空航天局公布詹姆斯・韦伯太空望2022-08-23

- 热门中概股多数上涨 尚乘数科上涨8.82%2022-08-23

- 马斯克与推特诉讼大战升级 请求传唤推特2022-08-23

- 达达集团:董事长兼CEO蒯佳祺荣休 2022-08-23

- 福特汽车宣布将裁员3000人 被裁员目标主要2022-08-23

- 不是吧!特斯拉FSD售价9月起将上调25%2022-08-23

- 东软:走向网络时代的百年“老字号”2022-08-23

- 直播间黑脸离场?董明珠回应:证明大家很关2022-08-23

- 一冷一热,都将让电动汽车用户饱受痛苦2022-08-23

- 聊天记录删了5遍依然全都在?微信删干净还2022-08-23

- 每日看点!包粽子怎么包?包粽子的做法步骤2022-08-23

- 环球新动态:敞篷车有哪些类型?四门四座敞2022-08-23

- 环球热消息:50etf成分股有哪些股票?上证52022-08-23

- 环球简讯:寿山田黄怎么鉴定?田黄最简单的2022-08-23

- 每日热议!关于海战的电影有哪些?分享几部2022-08-23

- 今热点:ps怎么制作图片?如何用ps做简单的2022-08-23

- 当前速递!xp系统怎么一键还原?电脑一键还2022-08-23

- 今日热门!包粽子怎么包?包粽子的详细步骤2022-08-23

- 环球通讯!吾不能变心以从俗兮是什么意思?2022-08-23

- 全球快讯:星星之火歌词是什么?歌曲星星之2022-08-23

- 快资讯:碳酸钾龙头扩产进行时!大洋生物多2022-08-23

- 当前播报:为何当前通胀保值债券亏更多?长2022-08-23

- 微速讯:服务短租物业管理,以色列软件技术2022-08-23

- 信息:连续两日遭爆锤!当“高潮”退去,美2022-08-23

- 环球新消息丨5股即将实施分红 铭科精技派2022-08-23

- 显卡价格逐步回落!NVIDIA、AMD显卡终于跌2022-08-23

- 厉害了!退出智能手机业务的LG从苹果一口气2022-08-23

- 世界观察:经常有这4种情况的人,身体或越2022-08-23

- 世界快播:肚子变大以为长胖一查是肿瘤:这2022-08-23