铝电解电容器行业主要上市公司:中国铝电解电容器行业上市公司(002484)、(603989)、(000636)等。

本文核心数据:铝电解电容器进出口金额、市场规模、进出口单价

1、中国铝电解电容器市场规模呈稳定增长趋势

2020年由于新冠疫情的影响,中国铝电解电容器生产呈现先抑后扬的发展态势,一季度因为新冠疫情初始暴发,企业不得不停产延产,行业发展严重受阻。二季度开始,企业逐渐复工,但产能利用率仍较低;下半年开始,由于国内疫情控制得力,上中下游制造企业恢复有序生产,加之海外疫情开始失控,使部分订单转移到中国境内。

另外,中美贸易纠纷后,国内下游终端厂商自主可控意识明显增强,加速导入国内优质零部件供应商,有助于铝电解电容器国产替代加速,这些都促进了中国铝电解电容器行业的发展。2020年我国铝电解电容器的销量约为960亿只, 同比增长约8.5%,销售额约为295.7亿元,同比增长11.6%。

从下图可以看出,铝电解电容器的需求量较为稳定,呈现出稳中有升的趋势。2015年,铝电解电容器需求量约为1511亿只,同比增长3.42%;到2020年铝电解电容器需求量约为1973亿只,同比增长4.25%。

2、中国中高端铝电解电容器较为依赖进口

2017-2020年,我国铝电解电容器进口金额呈波动态势,进口数量总体趋势向下;我国铝电解电容器出口金额不断上升,出口数量呈波动向下的趋势;数量上来看,我国处于贸易顺差,从进出口金额来看,近四年一直处于贸易逆差的状态。2020年我国进出口贸易总额为173.57亿元,进出口数量为511.32亿个;从金额上来看,贸易逆差达到47.03亿元。

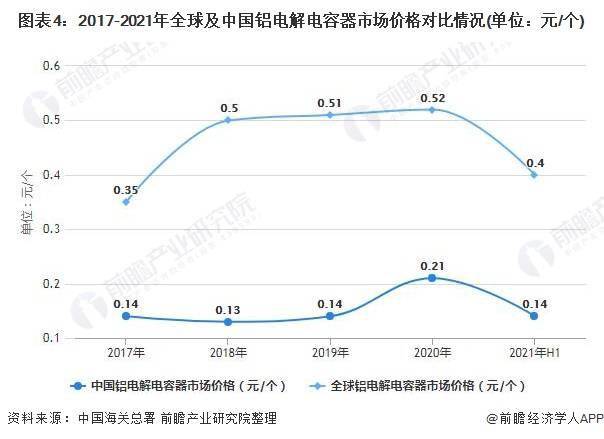

我国铝电解电容器行业主要以中低端产品为主,因此平均价格较低;2017-2019年,我国铝电解电容器价格仅为0.13-0.15元/个;2020年我国铝电解电容器价格略有上升,为0.21元/个。而日本的铝电解电容器以高端产品为主,主要用于汽车、工业等行业,韩国、中国台湾产品以中高端产品为主;因此,国际铝电解电容器单价远高于中国铝电解电容器产品。可见我国铝电解电容器主要是低附加值的低端产品,在高端领域上仍需依赖进口。

注:中国铝电解电容器价格为中国铝电解电容器出口单价,国际铝电解电容器价格为进口单价。

3、江海股份与艾华集团销量领先

目前国内铝电解电容器行业呈现生产企业数量众多、生产产品较低端的特点,低端产品竞争激烈,只有少数企业实现突破中高端铝电解电容器的技术。在企查猫上以铝电解电容器为经营范围进行查询,目前我国在业的铝电解电容器生产企业数量为159家。其中,年产量过亿只的生产厂商大约有70多家,堪称世界第一。

目前国内铝电解电容器行业主要参与企业包括:江海股份、艾华集团、风华高科、江苏华威世纪电子集团有限公司、东莞市东阳光电容器有限公司、深圳江浩电子有限公司、南通海立电子有限公司等。

经过近几年我国铝电解电容器行业的迅速发展,我国大陆两家龙头铝电解电容器企业-江海股份和艾华集团的营业收入已超过了中国台湾、韩国等企业,两家公司的营收规模分别位列全球第三、第五。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。