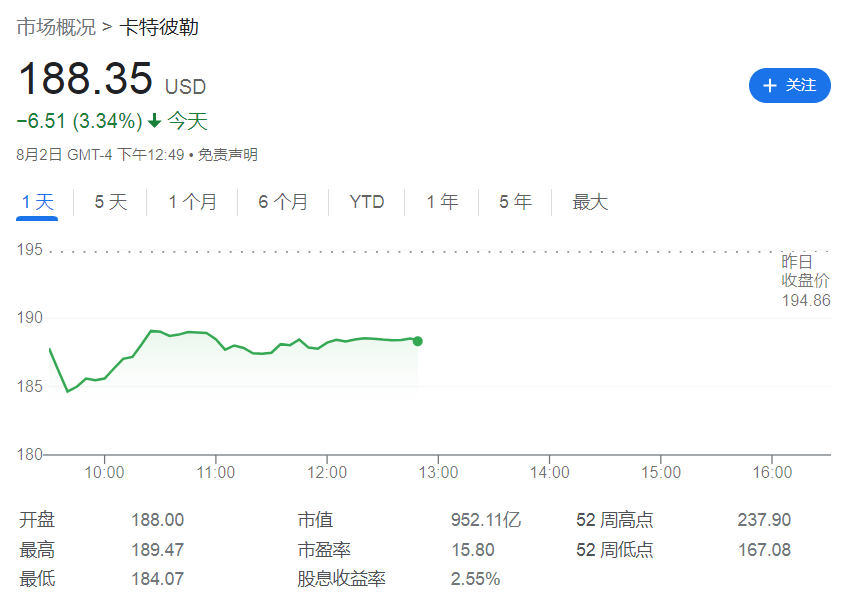

美东时间8月2日周二美股盘前,被誉为全球经济晴雨表的卡特彼勒(CAT.US)公布了其2022年第二季度财务业绩,由于营收不及预期,卡特彼勒美股低开4%。

卡特彼勒的业绩表现往往被视为全球经济晴雨表,因为该公司销售的工程和采矿设备发挥着全球经济增长引擎的作用。卡特彼勒前景变差,意味着今后全球经济可能陷入困局。具体来看其核心财务指标:

第二季度调整后每股收益3.18美元,上年同期2.60美元,高于预估3.03美元;调整后运营收益19.7亿美元,预估19.7亿美元。

第二季度营收142.47亿美元,同比增长11%,比市场预期低1.9亿美元。

第二季度净利润16.73亿美元,同比增长18.4%。

再来看其按业务线划分的分项收入:

机械、能源与运输部门营收135.39亿美元,同比增长11%。其中,建筑行业业务营收60.33亿美元,同比增长7%;资源行业业务营收29.61亿美元,同比增长16%;能源和运输业务营收57.05亿美元,同比增长15%;其他业务营收1.18亿美元,同比下降8%。

金融产品部门营收7.08亿美元,同比增长3%。

“工业风向标”卡特彼勒公司周二警告称,全球供应链中断问题将会持续,全球经济疲态未来将会对工业带来更多风险和问题。

受到亚洲新冠疫情重新抬头的影响和当地房地产市场的再度承压,其亚太建筑设备销售下降了17%,而欧洲、非洲和中东地区的整体设备销售下降了3%。此外,由于销量下降和高成本蚕食了利润,季度营业利润率从去年的13.9%缩减到13.6%。

卡特彼勒首席执行官Jim Umpleby表示其团队本季度在持续供应链挑战下仍创造了良好的业绩,有两位数的收入和调整后的每股利润增长,并表示第二季度业绩反映了大多数终端市场的健康需求,但同样发出警告表示:

由于工厂效率低下和运费支出,我们继续产生额外的成本,解决供应链的障碍是一场"手拉手的战斗"。

事实上,为了应对不断激增的成本,卡特彼勒公司早在去年就提高了售价价格,将成本转移至销售端,但是其预计更高的设备价格将"超过"今年制造成本的增长。按照Edward Jones高级分析师Matt Arnold所说:

(卡特彼勒)预计调整后的营业利润率将在下半年得到改善。所以这意味着定价最终会赶上成本上涨。

由于通胀加剧和供应链中断,美国第二季度经济增长仍在萎缩,美国二季度实际GDP年化季环比初值-0.9%,预期0.4%,前值-1.6%,也就是说,美国已经实际陷入技术性衰退。不过按照美国财政部官员们表示,即使美国GDP数据显示连续第二个季度下滑,考虑到整体的收入和就业数据,经济可以说仍处于健康良好状态。

截止发文,卡特彼勒日内跌幅收窄至3.37%,年初至今累计跌幅9%。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。