住房租赁,一个恒古不变的话题,上至我国民生问题的重要组成部分,下至亲朋好友间谈论的核心问题。

“你房子是买的还是租的?”

“租金怎么样,那地段不便宜吧?”

“我有个房子要租掉,你资源多帮我留意留意……”住房租房存在于应届毕业生中;存在于城市里的常住、流动人口中;存在于每个努力奔波在生活中的人们。

自2010年起,以自如、魔方为代表的创业公司成立,租赁住宅慢慢发展。而随着越来越多的人看好这一领域,资本于2013年入场进行投机。2015年开始,在政策的鼓励下,市场快速发展,多元主体也开始涉足租赁住宅市场。2020年以来,受新冠疫情影响,住房租赁市场遇冷,且部分租房公寓企业爆雷,揭露出行业内的各项不规范和漏洞, 住房租赁行业进入瓶颈。

2022年,住房租赁市场该如何发展?能否破局再出发?为此,前瞻经济学人APP整理了系列数据及资料包,希冀为用户的每一次机遇,每一次快速迭代发展,做好十足的把握。

小编从报告和文章里发现了几条重要信息:

(一)政策导向明显,行业规范化道路进程加快

2020年9月,住建部发布了《住房租赁条例(征求意见稿)》,在出租与承租、租赁企业、经纪活动、法律责任等方面提出60多条规范措施,明确提出严控长租公寓领域“高进低出”、“租金贷”等现象,规范住房租赁合同网签备案,稳定各地租金水平。此次《住房租赁条例》是我国住房租赁领域首部条例性规范性文件,旨在有效规范市场秩序,推动租赁市场监管制度化,对行业发展意义重大,有助于推动住房租赁市场监管的制度化、常态化。

2021年8月,财政部副部长许宏才作《国务院关于今年以来预算执行情况的报告》,在介绍下一步财政重点工作时指出,提出积极稳妥推进房地产税立法和改革,配合做好增值税法、消费税法、关税法等立法审核工作。

数据来源:本周瞻周礼报

(二)企业数量持续增加,经营模式转化

根据国家企业信用信息网公布的企业数据测算,2021 年主营业务为房地产业,经营范围涵盖“住房租赁”,实际经营的住房租赁企业已达 2 万家左右,其中实缴资本的住房租赁企业占比 10.2%。由此,住房租赁行业发展十多年以来,租赁企业数量已达万级规模,租赁行业市场主体筑基初步完成。

租赁企业集中沿海分布,超 6 成租赁企业分布在长三角、东南沿海及环渤海地区,企业数量 TOP5 的城市为广州、重庆、上海、苏州和天津。区域分布上,租赁企业分布按“东-中-西”依次减弱,由于东部的租赁需求旺盛,超 6 成租赁企业分布在长三角、东南沿海及环渤海地区。城市分布上,广州、重庆、上海租赁企业数量领先,其次为苏州和天津;租赁企业分布较为集中。

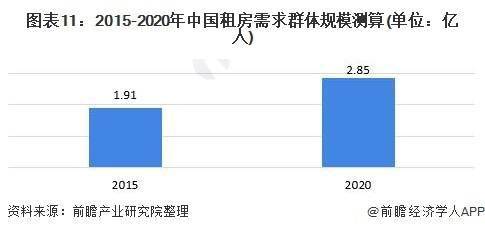

(三)中国住房需求群体规模大,市场前景光明

前瞻在租房需求群体规模测算口径上选取了两个逻辑进行测算,综合对比两个口径,估计2020年我国租房需求群体规模基本在2.8亿人左右。注:两个测算口径为:以流动人口及高校毕业生为基数测算;以常住人口为基数测算。

无论是从政府政策、企业竞争还是市场供需关系来看,都是极大利于住房租赁行业长期发展的,加之大城市房价“居高不下”,城市流动人口密集对住房租房需求量大,住房租赁行业仍旧十分火爆。

关键词: 中国住房需求群体规模大 中国住房 需求群体规模大 需求群体

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。