税率是什么介绍

税率是指被征税对象的比例或金额。税率不仅是衡量税负的重要标志,也是计算税额的尺度。

有哪些税率分类?

中国现行税率主要包括比例税率、固定税率和累进税率三种。

一、比例税率

也就是说,无论金额大小,对同一征税对象规定相同的征税比例。中国的营业税、增值税、城市维护建设税和企业所得税等都是采用比例税率。

1、单一比例税率表示相同的比例税率适用于同一纳税对象的所有纳税人。

2、差别比例税率表示同一纳税对象的不同纳税人按不同比例纳税。

具体来说,它分为以下三种形式:

①产品差别比例税率:不同的产品适用不同的比例税率,同一产品采用相同的比例税率,如消费税和关税;

②行业差别比例税率:即同一行业采用相同的比例税率,不同行业适用不同的比例税率,如营业税;

③地区差别比例税率:即不同地区适用不同的比例税率,同一地区采用相同的比例税率,如城市维护建设税。

3、税法只规定了最低税率和最高税率,幅度比例税率表示对于同一应税对象,各地区在此范围内确定具体的使用税税率。

第二,固定税率

固定税率是一种特殊税率的形式。它不是按照征税对象的比例来征收的,而是按照征税对象的计量单位来征收的,所以也叫固定税,它一般适用于定量征收的税种。它的优点是:它是按数量评估,而不是按从价评估,这有利于鼓励纳税人提高产品质量和包装,而且计算简单。但是,由于税额的规定与价格的变化相脱离,当价格下降时,就会限制纳税人的生产经营积极性,当价格上涨时,国家财政收入不能与国民收入同步增长。在具体应用中,它分为以下几类:

1、地区差别税额:根据不同地区经济发展的不同情况,即为了照顾不同地区生产水平、自然资源和利润水平的差异,制定不同的税额;

2、范围税:即中央政府只规定一个征税范围,各地根据本地区的实际情况,在中央政府规定的范围内确定实施金额;

3、分类纳税:税收分为几个类别和等级,各级别从低到高规定相应的税种。高等级的税是高的,而低等级的税是低的,这具有累进税的性质。

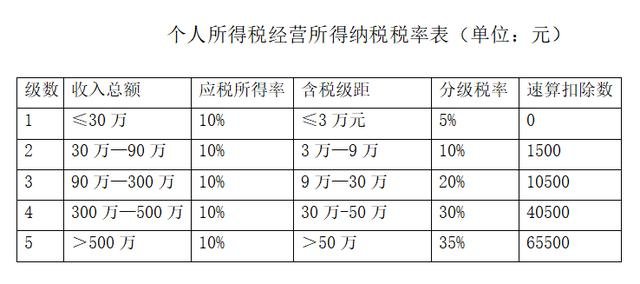

第三,累进税率

累进税率是指根据征税对象的多少划分几个等级,每个等级从低到高设定相应的税率。征税对象的金额越大,税率越高,金额越小,税率越低。由于计算方法和依据不同,累进税率分为以下几类:

1、全累进税率:即根据对应的税率计算纳税对象的金额。当征税对象提高到一定水平时,征税对象的金额按较高的税率征税;

2、全税率累进税率:与全税率累进税率的原则相同,但累进税率的依据不同。全累进税率是以征税对象的金额为基础的,而全累进税率是以征税对象的一定比例为基础的,如销售利润率和资金利润率;

3、超额累进税率:即按照金额将纳税对象划分为几个等级,每个等级都规定了从低到高的相应税率,每个等级都按照同等级的税率征税;

4、超额累进税率:与超额累进税率的原则相同,只是征税对象的一定比例,而是累进税率的依据不是征税对象的数量。

在以上不同税率中,全额累进税率和全率累进税率优点在于计算简单方便,缺点是两个级距的临界点税负不合理;超额累进税率和超率累进税率的缺点在于计算相对复杂,优点在于税负较为合理且累进程度较缓。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。